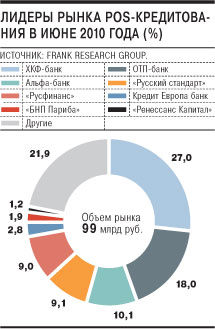

Банки, лидирующие на рынке экспресс-кредитования в торговых сетях (pos-кредитования), активно осваивают новую нишу. Если еще недавно основные доходы приносили кредиты на покупку бытовой техники и электроники, то сейчас интерес крупных банков переместился в мебельные магазины.

О том, что выдача экспресс-кредитов на покупку мебели стала одним из приоритетных направлений развития бизнеса, "Ъ" рассказали в нескольких банках из числа лидеров рынка pos-кредитования. В плане развития ХКФ-банка на 2010-2011 годы появилось новое стратегическое направление — выдача кредитов на приобретение мебели в магазинах, рассказал "Ъ" зампред правления банка Юрий Андресов. До сих пор у ХКФ-банка, лидирующего на рынке pos-кредитования, большая доля в портфеле pos-кредитов приходилась на кредиты на покупку бытовой техники, электроники и мобильных телефонов, доля кредитов на приобретение мебели на начало года составляла 1-2%. "Сейчас стоит задача наращивать присутствие в федеральных и мелких региональных сетях,— говорит господин Андресов.— Доля мебельных кредитов в pos-портфеле уже выросла до 10%, и мы намерены довести ее до 15% до конца года". По оценке консалтинговой компании Frank Research Group, портфель мебельных кредитов ХКФ-банка составляет около 2,6 млрд руб.

В Альфа-банке и ОТП-банке, входящих в тройку лидеров рынка pos-кредитования, также активно развивают "мебельное" направление. По словам старшего вице-президента Альфа-банка Андрея Сокольского, за год доля мебельных кредитов в pos-портфеле банка выросла с 1% до 10% (по данным Frank Research Group, сейчас на мебельные кредиты приходится порядка 1 млрд руб.). Через год Альфа-банк планирует увеличить ее до 15-20%. "Кредиты на покупку мебели — важный для нас сегмент развития рынка кредитования в торговых точках",— говорит директор дирекции потребительского кредитования ОТП-банка Аскер Еникев. Долю мебельных кредитов в ОТП-банке не раскрывают.

До начала этого года крупные игроки на рынке экспресс-кредитования предпочитали выдавать кредиты в сетях бытовой техники, электроники и мобильной связи. "Посещаемость магазинов бытовой техники и электроники, а также мобильной связи существенно выше, чем мебельных салонов,— говорит Андрей Сокольский.— Поэтому и число потенциальных заемщиков там больше". По оценке участников рынка, в магазинах бытовой техники и электроники в кредит приобретается около 20% всех покупок, в салонах сотовой связи — порядка 25%, в то время как в магазинах мебели — 10-15%. Если оценивать объем продаж на основании данных Росстата, то в 2009 году бытовой техники и электроники было продано примерно на 820 млрд руб., мобильных телефонов — на 92 млрд руб., а бытовой мебели (без учета офисной) — на 244 млрд руб., говорит аналитик управляющей компании "Финам Менеджмент" Максим Клягин.

Нишу кредитования в мебельных магазинах до последнего времени занимали банки, которые не смогли пробиться в число игроков, активно кредитующих покупки электротоваров, указывают участники рынка. В мебельных магазинах традиционно наиболее сильные позиции имеют банки, не являющиеся лидерами в сегменте кредитования, связанного с бытовой техникой и электроникой, говорит вице-президент банка "Ренессанс Капитал" Николай Тепляков. Это банки, которые выходили на рынок в период, когда конкуренция в сетях бытовой техники была уже довольно высока, добавляет Андрей Сокольский. Наиболее активными на этом рынке являются Русфинанс банк и Кредит Европа банк. По словам директора департамента потребительского кредитования в точках продаж Русфинанс банка Александра Воронина, доля кредитов в мебельном сегменте составляет около 40% (по данным Frank Research Group, 3,6 млрд руб.) от общего портфеля pos-кредитов банка. Доля мебельных кредитов в pos-портфеле Кредит Европа банка также около 40% (по данным Frank Research Group, 1,1 млрд руб.).

Причиной роста интереса крупных игроков к кредитованию на приобретение мебели является низкая конкуренция в этом сегменте. Если в крупных магазинах бытовой техники и салонах связи присутствует по три-четыре банка одновременно, то в мебельных магазинах — один, редко два банка, отмечают эксперты. "Сейчас немного банков предлагают такие кредиты, и они не испытывают существенной конкуренции",— говорит аналитик ИФК "Метрополь" Марк Рубинштейн. В освоенных сегментах лидеры экспресс-кредитования исчерпали потенциал роста. "Мы достигли максимума почти во всех основных сегментах и не видим причин останавливаться, поэтому расширяем свое присутствие",— говорит Юрий Андресов.

Кроме того, выходя в новые сегменты, крупные игроки пытаются диверсифицировать риски, говорит господин Сокольский. Например, продажи в наиболее востребованном банками сегменте бытовой техники и электроники, по оценкам экспертов, в прошлом году упали примерно на 25%. Кроме того, сейчас многие сети бытовой техники сокращают число банков-партнеров, и банки, выходя в новые сегменты, снижают зависимость от крупных партнеров, продолжает Андрей Сокольский.