В 1981 году компания American Airlines запустила первую в своем роде программу привлечения и удержания клиентов, основанную на вознаграждениях милями. С тех пор количество компаний, желающих повторить этот успех, неуклонно растет.

Сегодня любой покупатель ежемесячно сталкивается с десятками предложений стать участником той или иной программы лояльности или промоакции, сулящей получение скидки или щедрого подарка. Многие уже стали обладателями карт авиакомпаний, автозаправочных, гостинничных и торговых сетей, коалиционных программ лояльности, карт, выпущенных отдельными ресторанами, фитнес-клубами и даже небольшими ларьками на мелкооптовом рынке.

На радость ритейл-маркетологам, производители сложных IT-систем каждый год анонсируют все новые решения и технологии, посвященные CRM и программам лояльности. Может показаться, что современные возможности просто безграничны. Многие научились сохранять и анализировать Big Data, делать полезные заключения о потенциальных потребностях покупателей и даже всерьез заговорили о внедрении искусственного интеллекта, который будет следить за каждым покупателем и постоянно помогать ему с принятием «правильного» решения.

На первый взгляд, наступившая цифровая эпоха уже поглотила и растворила индивидуальность потребителя, не оставив препятствий для окончательной победы компьютеров в борьбе за его лояльность. Но на самом деле, реальное положение дел в значительной мере отличается от популярных теорий.

Любая программа лояльности работает «как по нотам» когда она одна. При появлении множества конкурирующих систем, построенных по тому же образу и подобию, способных быстро адаптироваться, копируя алгоритм работы успешного конкурента, система начинает стремительно терять эффективность. Одновременно в эпоху развитой транспортной сети и онлайн-торговли, ритейл-маркетингу становится все сложнее увести фокус покупателя от банальной экономии в режиме «здесь и сейчас».

Миллионы людей подписаны на программы лояльности, но всего лишь единицы процентов активно ими пользуются. Может быть, факт использования программы говорит не о ее эффективности, а всего лишь о том, что покупатель остается лояльным своему магазину в силу привычки и удобства, а программа позволяет получить лишь дополнительную выгоду?

У меня есть личный опыт, связанный с посещением универсальных магазинов двух известных сетей и сменой одной из них на другую. Так как у меня большая семья (мы воспитываем четырех сыновей) и мой средний чек значительно превышает обычные показатели, мне предлагают оформить карту лояльности практически каждый раз, когда я делаю покупки. Я не соглашаюсь по единственной причине – для меня личные данные имеют гораздо большую ценность, чем возможная скидка, даже если она накопительная. При этом я оставался на 90% лояльным первому магазину в течение 10 лет и остаюсь три года таким же лояльным второму в силу того, что меня устраивает ассортимент, ценовая политика, уровень обслуживания и, что также важно, расположение магазина. А причиной смены магазина одной сети на магазин конкурента стал переезд на новую квартиру в новом для меня районе. Я допускаю, что сотни других покупателей получают карты лояльности в моем магазине не с целью привязать себя к его ассортименту и услугам, а лишь потому, что в отличие от меня, они оценивают свои личные данные ниже, чем стоимость получаемых скидок и подарков и их не напрягают рекламные рассылки.

В индустрии есть стереотип, согласно которому любой покупатель может изменить свое предпочтение и оставаться абсолютно лояльным благодаря ценности и своевременности предложений. Пожалуй, можно согласиться с тем, что эти аргументы являются катализатором спроса. Но если клиент получает больше скидок и бонусов при отоваривании в одном и том же магазине, но при этом легко может отслеживать промо-акции конкурентов и совершать покупки на стороне в момент проведения агрессивных маркетинговых компаний, ценные подарки уже не могут служить определяющими факторами для удержания. Несмотря на существенные бюджеты, выделяемые на высокотехнологичные проекты по сбору и анализу Больших Данных, на построение систем с элементами искусственного интеллекта, способных отслеживать предпочтения покупателей и предсказывать их потребности, в реальности торговые сети продолжают дифференцироваться с помощью проведения промо-акций, предоставляющих прямые скидки на те, или иные товары. Покупатели быстро привыкли к новым реалиям, а благодаря социальным сетям и бесплатным онлайн сервисам, отслеживающим промо-акции со скидками, выработали новый подход к совершению покупок, оптимизированных по стоимости. По данным маркетинговых исследований, такой вариант экономии стал в последние годы наиболее востребованным в России, но привел к заметному сокращению прибыли у многих игроков ритейл рынка.

Еще худшей, на мой взгляд, является тенденция к ассоциированию скидки или бонуса с рублями. Понятию «кэшбэк» уже никто не удивляется. Более того, многие покупатели начинают воспринимать эту услугу как обязательную. Ярче всего это проявляется в схемах, использующих платежные карты и другие инструменты безналичной оплаты. Действительно, банку или платежной системе удобней работать с рублями, чем с баллами и милями. Кроме того, никто не отменял дополнительные комиссии за услуги по переводу и начислению бонусов в валюте. Но есть и обратная сторона медали. Простота оценки скидок и бонусов, номинируемых в рублях и применение кэшбэка, сводит на нет всю игру, предлагаемую программой лояльности покупателям и призванную увлечь их процессом накопления бонусов и других привилегий. Кэшбэк не только упрощает получение скидки или бонуса, но скатывает конкурентов в спираль открытых ценовых войн.

Стремление ритейла к расширению охвата покупателей программами лояльности на фоне удешевления систем, приводит к поступательному росту количества предложений. С увеличением числа регистраций в программах, покупатели утрачивают способность эффективного управления своими накоплениями, что в свою очередь негативно влияет на количество возмещений. Согласно маркетинговым исследованиям американского рынка, только в США каждый год остаются невостребованными бонусы, выпущенные на сумму более 16 миллиардов долларов, что составляет одну треть от всего объема выпуска. Кроме того, согласно свежему исследованию BOND LOYALTY REPORT совместно с VISA, в 2017 году в США среднее количество регистраций в программах лояльности на 1 покупателя превысило 14 шт (прирост 15% в год) но при этом менее 7 программ были использованы в течение года для возмещения. Это всего 47% от общего числа, кстати, в 2014 году эта цифра составляла 72% (спад 7.8 -> 6.7 фактически используемых программ на одного покупателя в год).

Невостребованные бонусы портят финансовые показатели компаниям-эмитентам, ведь любые баллы и мили по своей сути являются отложенными обязательствами перед клиентами, подразумевающие бесплатное предоставление товаров или услуг потребителям в будущем. Оставаясь крайне централизованными системами, программы лояльности вынуждены регулировать объем баллов, находящихся в распоряжении покупателей путем введения срока их действия и накладывать другие ограничительные условия их использования. «Сжигание» накопленных выгод оператором программы лояльности это сильный демотиватор для любого пользователя. К сожалению, замкнутая централизованная экосистема не предоставляет возможности сохранения накопленных баллов через их вывод из ее экономического контекста.

Наиболее эффективным способом решения проблемы управления отложенными обязательствами с одновременной мотивацией покупателей к накоплению и использованию бонусов, является децентрализация систем лояльности. Самыми известными попытками децентрализации являются коалиционные программы, которые на практике доказали свою эффективность и высокую востребованность со стороны потребителей. Тем не менее, оставаясь централизованными экосистемами, коалиции оказались не способными стать по-настоящему глобальными и всеобъемлющими решениями в силу своих организационных основ и административных барьеров.

С развитием информационных технологий, криптографии и компьютерных сетей, на рынок пришли решения на основе распределенных реестров и современных способов осуществления транзакций. Влияние новых технологий первым ощутил на себе банковский сектор. В 2018 году уже никто не удивляется возможности надежного осуществления финансовых транзакций в децентрализованной среде, где ни одна Сторона не доверяет другой, но при этом отсутствует доверенное Лицо — арбитр в лице банка или платежной системы.

Выйдя за пределы лабораторий, технология распределенных реестров блокчейн начала стремительно изменять не только мировой финансовый ландшафт, но и экосистему регистрации прав собственности и авторских прав, цепочки поставок и связанные с ними договорные взаимоотношения, государственные услуги и выборы, а также многие другие отрасли. Ритейл не является исключением. Несмотря на то, что количество внедрений распределенных реестров в ритейле пока отстает от банковского сектора и некоторых других применений, он безусловно наверстает упущенное.

Объединение множества разрозненных программ лояльности в единую глобальную децентрализованную экосистему станет по-настоящему революционным прорывом в развитии индустрии лояльности и дисконта. На первый взгляд идея может показаться не заслуживающей внимания и даже абсурдной. Действительно, системы лояльности всегда создавались закрытыми и продолжают проявлять антагонизм к конкурирующим продуктам. Тем не менее, если обратить внимание историю прихода децентрализованных решений в банковское сообщество, также состоящее из множества закрытых и предлагающих однотипные конкурирующие услуги банков, то мы увидим, что от полного отрицания технологии до массового ее внедрения прошло всего несколько лет.

Блокчейн до сих пор не смог найти свое место в ритейл индустрии в силу ограничений по быстродействию. В самом деле, до настоящего времени разработчики концентрировали свое внимание на построении систем для международных расчетов, которые не настолько требовательны к скорости исполнения транзакций, как розничные системы. В конце 2017 года стали появляться высокопроизводительные блокчейн системы, способные удовлетворить требования, предъявляемые розничными компаниями к быстродействию. Одним из таких решений является блокчейн Ликвидного Бонуса, предназначенный для перевода взаимоотношений покупатель – программа лояльности на новый качественный уровень. Ликвидный Бонус это дополняющий внешний инструмент для любой существующей программы лояльности и дисконта, а также возможность быстрого присоединения к единой экосистеме привлечения и удержания покупателей для тех игроков розничного рынка, которые не смогли до настоящего времени выделить ресурсы для построения своей собственной системы лояльности.

Децентрализованная система привлечения и удержания клиентов на основе технологии блокчейн позволит ритейлерам, помимо неликвидных внутренних баллов и миль, принимать и использовать внешние токены лояльности, или Ликвидные Бонусы, дающие покупателям еще больше свободы и заинтересованности в накоплении и расходовании своих премий. При этом игроки розничного рынка получат возможность избавления от невостребованных бонусов и привилегий, не прибегая при этом к прямым ограничительным мерам, отталкивающим клиентов.

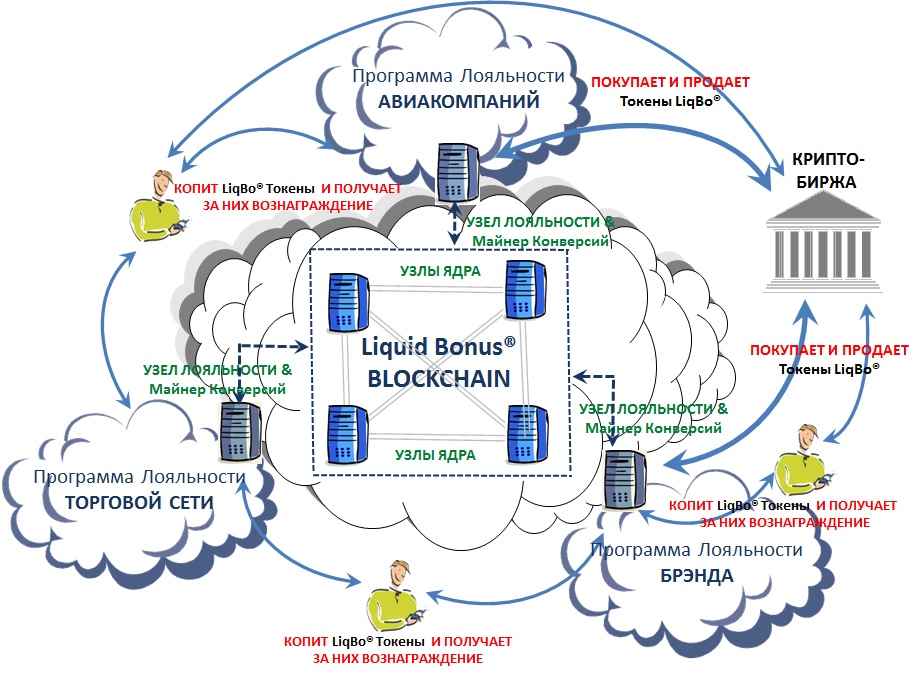

Общая схема, иллюстрирующая взаимодействие участников экосистемы Ликвидного Бонуса приведена на рисунке:

Важно отметить, что блокчейн Ликвидного Бонуса представляет собой дополняющую систему, не влияющую на работу любой существующей программы лояльности. Ликвидный Бонус не противоречит существующей бизнес-модели программ лояльности и дисконта, которые будут продолжать работать в прежнем режиме до тех пор, пока это будет выгодно их операторам.

При вступлении в Ассоциацию «Liquid Bonus Loyalty» и подключении к системе, ни один ритейлер не будет делиться информацией о своих клиентах с другими участниками. Более того, переводом своих внутренних баллов или миль во внешние LiqBo-токены будет заниматься исключительно сам ритейлер – участник экосистемы Ликвидный Бонус Лояльности. Необходимость установления комиссионного вознаграждения за такой перевод, а также условий его применения при конвертации будет определяться каждым участником системы индивидуально. При этом эксплуатация системы и все решения о ее развитии будут приниматься Ассоциацией участников, которыми должны стать именно игроки ритейл рынка.

Разработчиком блокчейн системы Ликвидный Бонус Лояльности является FINSTICK Innovations, Российский стартап сфокусированный на разработке высокотехнологичных решений в развивающихся направлениях финтех и блокчейн. Обладая более, чем двадцатилетним уникальным практическим опытом работы и несколькими патентами на изобретения, наша команда является носителем лучших Российских практик дизайна и разработки программного обеспечения, а также оптимизации алгоритмов, концептуализации и интеграции сложных ИТ-систем.

В 2017 году мы смогли решить основную проблему, связанную с быстродействием блокчейна (больше 90% криптовалютных блокчейнов не пригодны для розничных приложений из-за низкого быстродействия), успешно пройдя лабораторное тестирование решения. Сейчас мы занимаемся мобильным кошельком для токенов Ликвидного Бонуса и планируем выпустить его первую версию уже во втором квартале 2018 года. Нам также предстоит пройти интеграцию с розничной инфраструктурой 2-3 ритейл партнеров, которые будут заинтересованы в освоении предложенной технологии на самом раннем этапе ее развития.

Мы планируем начать опытную эксплуатацию с базовой функциональностью в течение года, а полнофункциональный коммерческий запуск может состояться в конце 2019 – начале 2020 года.

В настоящее время мы продолжаем разработку своими силами и активно ищем поддержки со стороны независимых разработчиков ПО, инвесторов и ритейл компаний.

В случае возникновения вопросов по представленному решению, а также заинтересованности в проекте, мы будем рады предоставить дополнительную информацию по электронной почте marketing@finstick.net или по телефону +7 (499) 677 5883.

*материал опубликован на правах рекламы

Подписывайтесь на наш канал в Telegram, чтобы первым быть в курсе главных новостей ритейла.