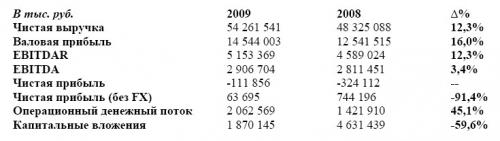

Вчера группа компаний «Дикси» объявила о результатах работы за прошлый 2009 г. По данным аудированной финансовой отчетности ритейлера, выручка выросла на 12,3% и достигла 54 262 млн руб., но в долларовом выражении выручка сократилась на 12% и составила $1 710,5 млн Чистый убыток за прошлый год составил 112 млн. руб. ($3,5 млн).

В итоге тройка лидеров российского розничного ритейла, основываясь на показателях работы за 2009 г., выглядит так: первое место занимает Х5 Retail Group (рост на 33%), второе — компания «Магнит» (рост 27,79%), третье — ГК «Дикси» (рост 12%).

Чистая розничная выручка Х5 Retail Group за 2009 г. выросла на 33% по сравнению с 2008 г. и достигла 275 183 млн руб., в долларах этот показатель вырос на 4% до $8 675 млн.

Выручка сети «Магнит» в рублях выросла на 27,79% до 169 860 млн руб. в 2009 г. (132 921 млн руб. в 2008 г.). Рост выручки в долларовом выражении составил 0,12%: с $5 347 млн в 2008 г. до $5 354 млн в 2009 г.

Выручка ГК «Дикси» в 2009 г. выросла на 12,3% по сравнению с 2008 г. и достигла 54 262 млн. руб. В долларовом выражении выручка сократилась на 12% и составила $1 710,5 млн. Валовая прибыль выросла на 16% до 14 544 млн. руб. и составила 26,8% от чистой выручки (26% в 2008 г.). В долларах показатель валовой прибыли снизился на 9,1% до $458,5 млн. Показатель EBITDA вырос на 3,4% и составил 2 907 млн. руб. В долларах США — сократился на 19% до $91,6 млн.

Чистый убыток «Дикси» за 2009 г. составил 112 млн. руб. ($3,5 млн.), что включает потери группы от курсовых разниц в размере 176 млн. руб., большая часть из которых является «нереализованными» потерями, говорится в сообщении ритейлера. Без учета этих потерь группа показала чистую прибыль в размере 64 млн. руб., или около $2 млн.

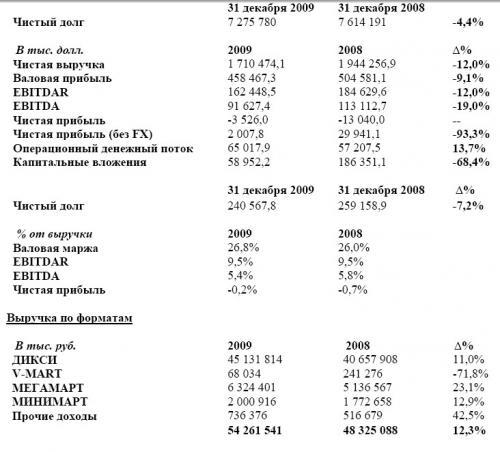

Чистый операционный денежный поток ритейлера составил 2 063 млн. руб. ($65 млн. в 2009 г. против 1 422 млн. руб. ($57,2 млн.) в 2008 г. Капитальные вложения в 2009 г. составили 1 870 млн. руб. ($59 млн.) против 4 631 млн. руб. ($186,4 млн.) в 2008 г. По методике расчета, используемой компанией, отношение чистого долга к EBITDA на 31.12.2009 составило 2,5.

Активы компании «Дикси» практически не изменились и составили 21 902 млн. руб. против 21 585 млн. руб. на 31 декабря 2008 г. Долг компании сократился до 8 713 млн. руб. на конец 2009 г. с 9 100 млн. руб. на 31 декабря 2008 г. Изменения претерпела и структура долга: так на конец 2009 г. 66% долга составляли краткосрочные займы. Кредиторская задолженность выросла пропорционально росту выручки на 12,4%.

Показатель EBITDA ГК «Дикси» вырос на 3,4% в рублях (-19,0% в долларах США) и составил 2 907 млн. руб. ($91,6 млн.). Снижение маржинальной доходности EBITDA с 5,8% по итогам 2008 г. до 5,4%. Ритейлер эти показатели обусловил снижением темпов роста розничной выручки и ростом расходов на аренду торговых, складских и административных помещений компании.

Ключевые показатели аудированной финансовой отчетности ГК «Дикси» за 2009 г.

Справка:

Первый магазин «Дикси» был открыт в 1999 г. в Москве. По состоянию на 30 апреля 2010 г. компания управляет 552 магазинами, включая 529 магазинов-дискаунтеров «Дикси», 15 компактных гипермаркетов «Мегамарт», 8 экономичных супермаркетов «Минимарт» в трех федеральных округах России: Центральном, Северо-Западном и Уральском.

В мае 2007 г. компания провела IPO на РТС и ММВБ на сумму $360 млн. Контрольным пакетом акций ОАО «Дикси Групп» владеет многопрофильный холдинг «Меркурий». В 2009 г. общая выручка компании достигла 54,2 млрд. руб.