Неопределенность перспектив экономической ситуации в стране, падение цен на нефть и девальвация курса рубля усиливают влияние на рынок коммерческой недвижимости Уральского федерального округа. Аналитики прогнозируют дальнейшее снижение деловой активности бизнеса и покупательской способности населения, а сами участники рынка готовятся обратить внимание на долгосрочные проекты с невысокой доходностью, которые позволят им оставаться в деле.

Успеть до кризиса

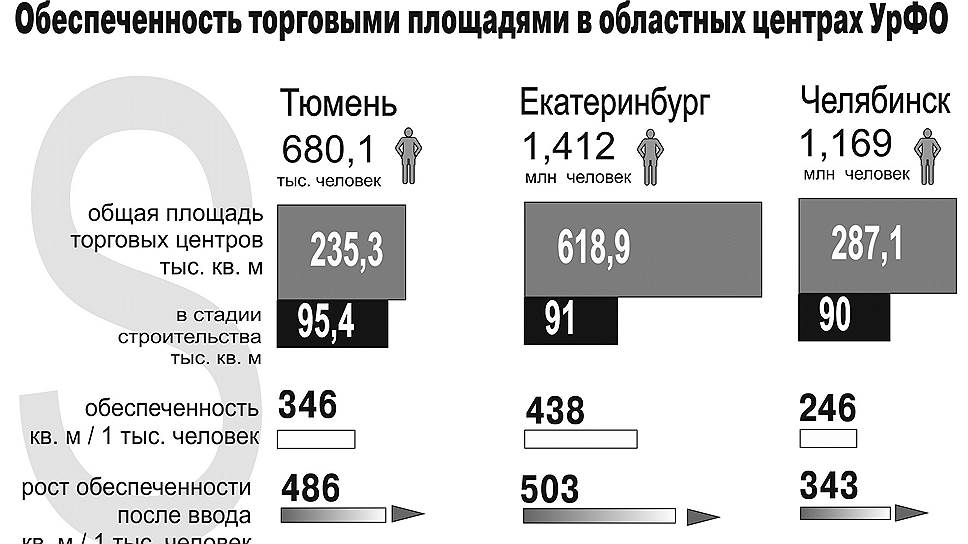

Сегодня рынок коммерческой недвижимости крупных городов Уральского федерального округа достаточно насыщен. "Для рынка торговой недвижимости Уральского региона этот год был богатым на новые открытия. Было введено в эксплуатацию несколько новых проектов, в том числе и такие знаковые как четвертая очередь ТРЦ "Гринвич" в Екатеринбурге, в которой разместились первый региональный магазин Banana Republic, первый в Екатеринбурге магазин Massimo Dutti, а также такие бренды как UNOde50, Etam, GAP, — описывает ситуацию гендиректор компании "Магазин магазинов" Дмитрий Бурлов. По его словам, в части открытия магазинов под международными брендами за период с конца 2013 — первой половины 2014 гг. УрФО оказался лидером среди федеральных округов наравне с Южным федеральным округом. А Тюмень стала лидером среди всех региональных городов по количеству открытых точек (под международными брендами) за указанный период. Высокими остаются объемы и темпы строительства новых торговых и бизнес-центров. Аналитики связывают это со стремлением девелоперов завершить текущие проекты, чтобы в случае ухудшения ситуации на рынке их не пришлось "замораживать". В частности, в Екатеринбурге, по данным Уральской палаты недвижимости (УПН), сейчас возводится почти 380 тыс. кв. м офисов, при этом с начала года уже введено порядка 52 тыс. кв. м. В первом квартале были завершены работы на площадках бизнес-центров "Чайковский", "Арена" и первого офисного здания в рамках комплекса Cleverpark. Объем ввода составил около 19,4 тыс. кв. м офисных площадей. Во втором квартале, по данным УПН, были запущены еще три офисных комплекса арендопригодной площадью около 13 тыс. кв. м. В третьем квартале сданы еще 20 тыс. кв. м в трех зданиях.

При этом аналитики отмечают смещение спроса от дорогих объектов к более демократичным. В частности, в последние три квартала в наиболее массовом сегменте офисов класса В наблюдалось снижение объема вакантных площадей (с 15 до 12 % с декабря 2013 года), метры в более дорогих объектах, напротив, высвобождались: в классе А доля незанятых помещений выросла с 20 до 23%, а в классе В+ с 2 до 9%. "Такая ситуация может свидетельствовать о том, что в текущих неблагоприятных условиях компании стараются снижать затраты на аренду и предпочитают занимать хоть и менее комфортные, но недорогие помещения. Тем не менее, рынок пока остается достаточно активным и объем поглощения на нем пока еще сопоставим с объемом вновь вводимых за тот же период площадей. Однако большая часть этой положительной динамики — инерция предшествующего периода развития, и уже в ближайшее время негативные макроэкономические тенденции могут привести к серьезному падению спроса на офисные площади", — отмечают в УПН.

Высокие темпы ввода новых площадей аналитики наблюдают и на рынке торговой недвижимости Екатеринбурга. Объемы ввода за три квартала здесь составили 71,5 тыс. кв. м. Из них наибольшая часть пришлась на четвертую очередь крупнейшего в городе торгового центра "Гринвич" (он вырос на 55 тыс. кв. м). Всего же в городе, по подсчетам УПН, сегодня действуют 67 объектов (торговой площадью свыше 5 тыс. кв. м), общая торговая площадь которых составляет 986 тыс. кв. м. До конца года могут быть завершены работы еще на паре площадок, что позволит рынку торговых центров превысить отметку в 1 млн кв. м.

Северный перерыв

Высококонкурентным остается рынок коммерческой недвижимости Тюмени. По данным ГК "Денова", на третий квартал 2014 года в городе насчитывалось 48 объектов офисной недвижимости с качественными площадями, общая арендопригодная площадь составила 409,9 тыс. кв. м (рост по сравнению с показателем 2013 года составил 9,3%), на 1 тыс. жителей приходится 602,8 кв. м офисов. При этом на различных этапах строительства находятся еще четыре объекта, и в случае ввода всех заявленных бизнес-центров обеспеченность площадями к концу 2015 года в Тюмени достигнет 750,4 кв. м на 1 тыс. жителей. Однако доля вакантных площадей остается достаточно высокой — в объектах класса А, по данным ГК "Денова", она достигает 29,2 % (за счет выхода на рынок сразу двух бизнес-центров), в классе В — 9%, в классе В+ — 4%. При этом, по прогнозам ГК "Денова", к концу 2014 года уровень вакантных площадей в сегменте классов В и В+ еще увеличится за счет ввода новых бизнес-центров. В торговой недвижимости уровень обеспеченности в Тюмени достиг 711,3 кв. м на 1 тыс. жителей. В ближайшей перспективе в городе ожидается ввод еще пяти торговых центров, что увеличит норму обеспеченности до 974,7 кв. м на 1 тыс. жителей. При этом рынок торговой недвижимости активно начинает развиваться и в других северных городах. К примеру, Сургут по уровню обеспеченности торговыми площадями уже обогнал Тюмень — этот показатель по итогам третьего квартала 2014 года достиг 904,2 кв. м на 1 тыс. жителей. По словам гендиректора ГК "Денова" Натальи Девятковой, это произошло за счет открытия сразу двух торговых центров суперрегионального формата (площадью 154 тыс. кв. м и 95 тыс. кв. м), которые сегодня полностью заполнены. Аналитики отмечают, что после столь бурного роста в ближайшей перспективе значительного увеличения предложения в уральских городах не ожидается. В Екатеринбурге и Тюмени, говорят в компании "Магазин магазинов", реализация ранее заявленных крупных объектов ожидается в конце 2016-го и в 2017 году. В Челябинске после открытия во втором квартале 2015 года крупнейшего на Южном Урале ТРЦ "Алмаз" также наступит пауза в выходе новых ТЦ на рынок — минимум на два года.

Зона риска

Участники рынка соглашаются, что в текущей ситуации начинать новые проекты достаточно рискованно. "На текущий момент я бы рекомендовал ни во что не вкладывать, а подождать. Потому что, во-первых, банки сейчас существенно ужесточили условия кредитования для девелоперов даже в Москве на новые проекты, про девелопмент в регионах в данном контексте я даже не говорю. Второе — это неопределенность, связанная с дальнейшим развитием экономики — сейчас прогноз на следующий год колеблется от 0,5 до 1,5%, но все понимают, что если цену на нефть уронят еще ниже, мы можем скатиться в рецессию. Производная — стабильность курса рубля. Эти две последние вещи наиболее критичны", — считает директор отдела исследований рынка CBRE Валентин Гаврилов. Он добавляет, что перечисленные факторы негативно влияют на деловую активность бизнеса, снижая спрос на офисы, и бьют по покупательской способности населения, снижая спрос в торговых центрах.

По прогнозам CBRE, арендные ставки в такой ситуации неизбежно будут снижаться. "В Москве просадка уже идет — в долларовом выражении на 15–20%, в регионах ситуация пока поустойчивее из-за того, что ставки номинированы в рублях. Но объектов вводится много, а спроса на них не хватает. По нашим ожиданиям, „дно” будет в лучшем случае в конце первого квартала следующего года. До этого момента давление на ставки будет идти достаточно сильно", — полагает господин Гаврилов.

Негативные экономические факторы уже оказывают существенное влияние на рынок коммерческой недвижимости УрФО, соглашаются участники уральского рынка. В частности, в Екатеринбурге аналитики УПН уже зафиксировали снижение арендных ставок в офисах класса В+ (минус 7% с начала года) и В — до 13,5%, снижение ставок в торговых центрах за последние два квартала — на 4% (при этом уровень цен на аренду в ТЦ пока превышает даже уровень докризисного 2008 года, составляя в среднем 3060 руб. за кв. м в месяц).

Даже в Тюмени, где по словам местных аналитиков, ситуация остается наиболее стабильной, а ставки практически не корректируются, управляющие компании высококлассных объектов вынуждены идти на уступки, чтобы удержать привлекательных арендаторов: повышают уровень сервиса и оказывают услуги, которых ранее не было — осуществляют переезд за собственные средства, организуют консьерж-службы, делают ремонт под нужды клиентов.

В Челябинске, говорит председатель совета директоров ГП "Компаньон" (Челябинск) Арсен Унанян, стоимость коммерческой недвижимости в хороших местах пока стоит на месте, а остальные объекты претерпевают снижение цены. "Предновогодний ажиотаж и скачки валют делают свое дело — сейчас много покупается, но на следующий год, думаю, ситуация изменится", — считает он.

Продавцы коммерческих площадей все еще не готовы к тому, что цены будут снижаться, считает гендиректор компании "IBC-Недвижимость" (Челябинск) Станислав Ахмедзянов. "В большинстве случаев ситуация выглядит как ситуация рынка покупателя, а не продавца. При этом возникает такая особенность как торг — есть рекламные цены, а есть реальные цены сделок. Если раньше разница между ними отличалась на 2–3%, то сейчас она составляет 7–12%. Эта ситуация очень неприятна для продавцов, большинство из них к такому не привыкли, им сложно перестроиться, поэтому они зачастую не успевают за тенденцией и не получают тех денег, которые ожидали", — полагает он.

Арсен Унанян отмечает, что на рынке недвижимости настало время долгосрочных проектов с низкой доходностью, которые не принесут больших денег, но позволят сохранить компании и рабочие места. "Да, придется поступиться прибылью, но ничего плохого я в этом не вижу. Экономика в рецессии, планируется кризис, поэтому сейчас необходимо пересматривать свои "хотелки" и заниматься бизнесом, рассчитанным на много лет", — уверен господин Унанян.

Готовы ли девелоперы пойти на снижение арендных ставок? За вход в какие ТЦ, планируемые к ввод в 2015 г., будут бороться ритейлеры? Об этом и многом другом узнают участники "RETAILER CONGRESS. ТОРГОВАЯ НЕДВИЖИМОСТЬ 2014", который пройдет 5 декабря в Москве.

Подробнее узнать о программе и зарегистрироваться можно на сайте.