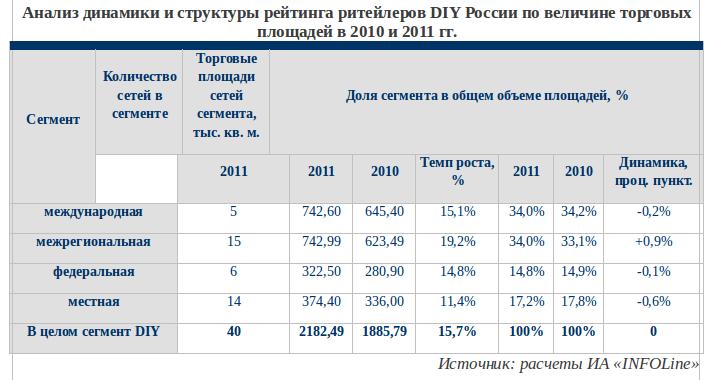

По результатам 2011 г., суммарная площадь 40 крупнейших сетей розничной торговли строительными материалами и товарами для дома в России достигла 2,18 млн кв.м., подсчитали аналитики агентства INFOLine, стратегического партнера форума «Проблемы и перспективы развития рынка строительно-отделочных материалов и торговли DIY». За прошедший год этот показатель вырос на 296 700 кв.м. Больше всех по площади приросли межрегиональные сети (Сети, представленные более, чем в двух регионах, не более, чем в двух ФО).

По данным исследования INFOLine, по итогам 2011 г. в ТОП-40 сетей торговли строительными материалами и товарами для дома вошло пять международных игроков, шесть федеральных (представленных более, чем трех ФО), 15 межрегиональных и 14 местных ритейлеров. По результатам прошедшего года, на 40 крупнейших сетей пришлось более 35% рынка DIY&Household, а на первые 150 игроков – более 43%, поясняют в INFOLine.

По итогам 2011 г., самый высокий темп роста торговых площадей продемонстрировали межрегиональные сети DIY&Household – 19,2%. Чуть меньше приросли международные игроки рынка – на 15,1% и федеральные российские ритейлеры – на 14,8%. В целом, 40 крупнейших сетей строительных материалов и товаров для дома в России выросли по площади на 15,7%.

В INFOLine уточняют, что прирост торговой площади по сегменту «Межрегиональные сети» обеспечили «Метрика», торговые площади которой увеличились на 39 000 кв. м. (значительная часть прироста площадей обеспечена форматом «Строительная база», в структуре площадей которой превалируют неотапливаемые ангары или открытые площадки) и «Армада», открывшая гипермаркет в Красноярске под новым брендом «Dommer» торговой площадью 10 000 кв. м.

В целом, 2011 г. оказался весьма успешным для региональных ритейлеров сегмента DIY, которые после завершения периода оптимизации бизнеса и закрытия ряда нерентабельных торговых объектов в кризис смогли стабилизировать бизнес, отмечают аналитики INFOLine.

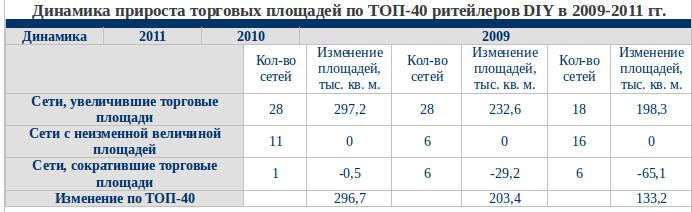

Согласно данным исследования, за прошедший год из 40 крупнейших сетей DIY и товаров для дома 28 увеличили площади, у одиннадцати игроков площадь в 2011 г. не изменилась и лишь у одного ритейлера этот показатель сократился на 500 кв. м.

«Увеличение количества магазинов уже сегодня снижает управляемость и операционные показатели сетей», — комментирует Иван Федяков, генеральный директор INFOLine, и тут же прогнозирует снижение темпов органического роста российских ритейлеров.

Негативное влияние факторов внешней среды приведет к формированию в 2012 г. целого ряда новых вызовов для ритейлеров сегмента DIY&Household, наиболее важными из которых будут рост требований покупателей, обусловливающий необходимость повышения эффективности категорийного менеджмента и развитии партнерских отношений со стратегическими поставщиками; необходимость повышения эффективности логистических операций, особенно в части организации и развития схем прямого импорта продукции из Китая и перехода на прямые контракты с производителями (за счет сокращения доли поставок через дистрибуторов); формирование и развитие портфеля собственных торговых марок, способного обеспечить повышение финансовой эффективности и снизить давление на маржу в условиях усиления ценовой конкуренции; повышение эффективности финансового менеджмента (особенно в части управления кредитным портфелем).