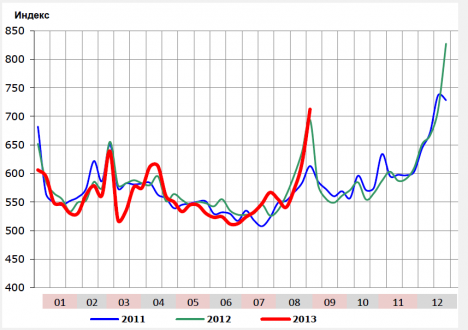

C начала этого года Shopping Index продолжал снижение, демонстрируя в целом небольшую отрицательную динамику, что соответствует другим экономическим показателям, показывающим замедление роста экономики и снижение в некоторых областях ритейла на 30-40%. По данным Nielsen, Индекс потребительской активности продолжил понижаться, что отражает в целом настороженное настроение россиян.

На снижение индексов, в том числе, повлияли ввод в эксплуатацию новых площадей, рост цен и инфляция, стагнации в промышленности. Однако, при анализе конкретных сегментов рынка, стало очевидно, что произошло перераспределение внутри сегментов рынка — не все сегменты ушли в минус.

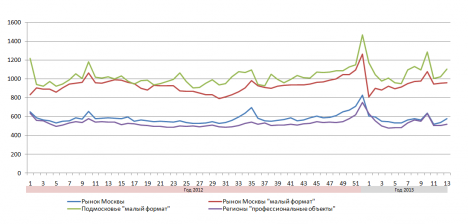

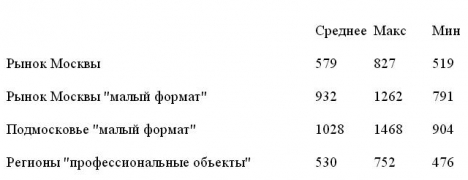

Наибольшее проседание продемонстрировали региональные и окружные объекты. При этом, посещение в малых (районных объектах) и в больших объектах практически не изменилось. Речь идет о малых и средних объектах, рассчитанных на близлежащие массивы, где якорем выступает продуктовые ритейл, у которого своя постоянная аудитория.

В больших объектах, посещение которых позиционируется как "праздник", "событие", посещаемость тоже не просела. Наибольшее падение пришлось на средние объекты, и оно составило 10-12%.

Роман Скороходов, президент Watcom Group, считает, что сложившаяся ситуация обострит конкуренцию в данном сегменте, и торговым центрам придется прорабатывать уникальные концепция и создавать дополнительные драйвера привлекательности в борьбе за каждого клиента.

В условиях фазы роста рынка неудачный выбор местоположения и реализация концепции, не вполне отвечающей параметрам спроса в территориальном сегменте расположения объекта, частично прощались. Сейчас же ситуация совсем другая: для объектов, при реализации которых девелопер допустил серьезные просчеты в подборе локации и утвердил концепцию, не соответствующую характеристикам потребительской среды, такие ошибки начали обходиться очень дорого.

Например, в ряде районных торговых центров расположенных на юге Москвы, на этапе проработки концепции и дальнейшего брокериджа объекта были допущены просчеты, в том числе наличие и планы выхода конкурентов, которые находятся ближе к станции метро.

Объекты по своим характеристикам ориентированы исключительно на население района своего расположения. При этом, с точки зрения набора товаров и услуг/пула арендаторов являются уменьшенной копией объектов большего масштаба. В результате операторы сегмента одежда и обувь ощущают недостаток притока посетителей.

На подобное положение вещей напрямую влияют особенности потребительского поведения, которые не были здесь учтены даже в самом общем виде. А именно: хорошо известно и подтверждено многочисленными исследованиями, что потребители в торговых центрах подобного масштаба склонны покупать в основном товары первой необходимости. Это, как правило, продукты питания, бытовая химия и товары для дома. К покупке брендовых товаров сегмента одежды и обуви покупатель относится с большей тщательностью и предпочитает посещать большие торговые центры, где лучше пул арендаторов и более качественный ассортимент.

В результате директоры в таких объектах сталкиваются с проблемой проведения реконцепции и пересмотра пула арендаторов. Эвелина Ишметова, вице-президента по консалтингу GVA Sawyer так комментирует данный тренд: "Мы прогнозировали снижение покупательского интереса и, как следствие, ротацию арендаторов в тех ТРЦ, где были проблемы с концепцией. Как правило, крупные региональные ТРЦ пользуются услугами аналитиков и тратят больше усилия на детальную проработку своих проектов, поэтому индекс посещаемости в них и в малых объектах "у дома", имеющих свою постоянную прикормленную аудиторию, довольно стабилен. Проблемы начинаются у объектов среднего размера. Рынок Москвы находится на пороге волны реконцепций торговых центров".

Максим Герасимов, директор по маркетингу ГК "Бронницкий ювелир" соглашается с данной интерпретацией: "Падение трафика наблюдается у тех торговых центров, которые уделяют недостаточное внимание проработке своей концепции и не занимаются активным привлечением своей целевой аудитории. Любое падение можно скорректировать грамотно продуманной маркетинговой активностью. Сейчас торговые центры переходят на диаметрально противоположные взаимоотношения с арендаторами – фикс плюс процент с оборота, поэтому в данной ситуации ТЦ осознают, что одно мероприятие в год – явно недостаточно, нужно заниматься активным продвижением на постоянной основе. Только так можно получить лояльных клиентов, которые к тебе возвращаются вновь и вновь".

Москва, Подмосковье и регионы

Если сравнивать Москву и Подмосковье, можно отметить довольно интересную тенденцию: в Подмосковье нет характерного для Москвы спада активности в летние месяцы. Наоборот, в текущем году был отмечен рост посещаемости объектов Подмосковья на фоне традиционного спада посещаемости Московских "малых объектов". Плотность потока посетителей на квадратный метр арендопригодной площади объектов малого формата Подмосковья в среднем выше на 5-10%.

Можно говорить, о том, что города Подмосковья в настоящий момент фактически выполняют роль "спальников Москвы", таким образом, обладая относительно высокой концентрацией (активно растущей в последние годы) достаточно платежеспособного населения. При этом профессиональных объектов крайне мало. Подобное соотношение спроса и предложения и сказывается на высоких показателях "малых объектов Подмосковья" (объектов рассчитанных на локальные рынки городов Подмосковья).

Традиционный спад посещаемости московских "малых объектов" можно объяснить двумя факторами: удовлетворение спроса людей, отъезжающих в отпуск в "крупных" объектах Москвы и выездами за город, на дачу, что вызывает повышение спроса объектов малых форматов Подмосковья. Это и объясняет отсутствие падения спроса в Подмосковье в летний период, характерного для Москвы:

Сергей Макаров, исполнительный директор ТРЦ Гагарин Ивантеевки соглашается с этой тенденцией: "С начала июня мы ожидаем еще больший прирост. Наша основная аудитория – это жители Пушкинского, Щелковского района и Ивантеевки. Отсутствие падения трафика в летнее время в Подмосковье и в нашем ТРЦ определяется, прежде всего, локацией, отсутствием пробок и правильно сформированной концепцией"

В первый раз в первый класс

Агрессивную маркетинговую активность торговых центров в преддверии школьного сезона в этом году можно было заметить уже в августе. В этом году посетительская активность перед началом учебного года увеличилась почти на 3%, по сравнению с прошлым годом, несмотря на то, что затраты на подготовку к школе в этом году выросли на 30% — 40%, по мнению экспертов.

Игроки начали с большей серьезностью относиться к исследованиям потребителей, проработке маркетинговых концепций. Рекламу розничных сетей и торговых центров, нацеленных на школьную и студенческую аудиторию, можно было увидеть повсюду, и это, несомненно, отразилось на продажах.

Компания ИОН, например, традиционно перед началом учебного года готовит на BTS крупную рекламную кампанию. В этом году ключевым инструментом привлечения клиентов в этот период была выбрана газета "ИОН. Уроки выгоды!", которая распространялась трёхмиллионным тиражом через почтовые ящики.

По словам Вилли Крючкова, директора по маркетингу ИОН, газета содержала самые "вкусные" предложения и раскрывала преимущества покупки техники в Цифровом центре ИОН. Также отдельные предложения ИОН были отрекламированы через размещение в метро и на топовых радиостанциях. Постоянные клиенты получают информацию о начале акции первыми, через рассылку по почте и SMS. "Исходя из показателей на текущий период, результаты не заставили себя долго ждать, — добавил представитель компании. — Мы выполним свои планы по прибыли и обороту, даже с небольшим плюсом".

Эвелина Ишметова считает данную тенденцию закономерной: "Борьба за покупателей, уменьшение времени обслуживания и увеличение доходности каждого квадратного метра уже открытых заведений началась с сети кофеен Шоколадница и Кофе Хауз уже три года назад. Теперь в борьбу вступили и другие ритейлеры и торговые центры, начав дополнительно вкладываться в целевые маркетинговые акции, в более тщательную подготовку к сезонным продажам и т.п. Все это представляет собой закономерное развитие рынка, учитывая рост конкуренции и снижение продаж в целом".