Retailer.RU выяснил, продавцы каких товаров заработали в 2011 г. в Сети больше всего, какие сегменты будут расти наиболее динамично в ближайшие годы, а также насколько интернет-магазины соответствуют запросам своей аудитории с точки зрения географии доставки и способов оплаты

Быстрее ритейла

Более 30 000 интернет-магазинов сейчас работают в России. В общей сложности их оборот в 2011 г. составил от 230 млрд руб. (оценка Data Insight) до 266 млрд руб. (оценка Фонда Общественное мнение). При этом на данный момент онлайн-сегмент занимает в общем обороте розничной торговли России всего 1,6%. Эта цифра весьма отличается от показателей других стран, например, в Великобритании онлайн-торговля составляет 10% от общего оборота розницы, в Германии – 8%, в США — 6,5%.

Однако, несмотря на такое отставание от успешных соседей в данной сфере, показатели ее роста в России впечатляют. По оценкам экспертов, в 2010 г. и 2011 г. годовые темпы прироста интернет-ритейла составляли от 30% до 40%, тогда как торговля в целом росла на 6,3% в 2010 г. и на 7,2% в 2011 г.

Основным драйвером роста доли онлайн-торговли является увеличивающееся общее число интернет-пользователей (прежде всего, в городах милионниках, где стоимость безлимитного скоростного инетрнета упала до 500-1000 руб./мес). Во вторую очередь, этому способствует рост частоты покупок в Сети. По данным Data Insight, в 2011 г. около 60-70% интернет-пользователей совершали покупки в Сети, а около 30% делали это несколько раз. Исследование РБК дает более скромную цифру: 13% от общего числа интернет-пользователей делают покупки в интернете.

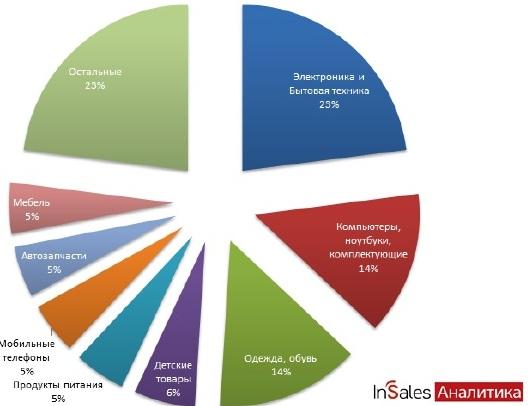

По данным InSales, лидером по годовому обороту 2011 г. стал сегмент «Электроника и бытовая техника». На покупку товаров этой категории россияне потратили 57,3 млрд руб., а это 23,42% от общего объема интернет-продаж. На втором месте — категория «Компьютеры, ноутбуки и комплектующие», на товары из которой жители нашей страны потратили 35,2 млрд (14,39%). Почти столько же было потрачено на одежду и обувь – 34,4 млрд (14,06%).

Для сравнения, по данным Data Insight, в 2010 г. электроника и бытовая техника также занимала самую большую долю всех интернет-продаж (35%). Причем на портативную электронику пришлось 11%, крупную бытовую технику — 10%, компьютерную технику — 8%, мелкую бытовую технику – 6%. Далее следовали одежда и обувь (в сумме — 8%) и продукты питания (5%).

Рост там, где деньги

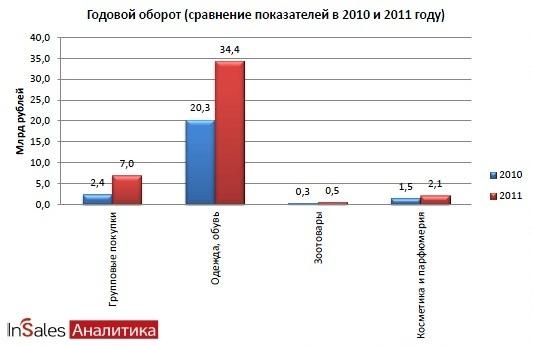

Самый большой рост (69%) в 2011 г. показали одежда и обувь, посчитали в InSales. По мнению аналитиков, данный сегмент начал активно развиваться с появлением на рынке таких проектов как КupiVip.ru и Sapato, в которые были инвестированы $55 млн и $12 млн соответственно. По мнению исследователей РБК, росту интернет-продаж одежды и обуви в России также способствовало то, что онлайн-рителеры улучшили презентацию товаров на сайте и качество фотографий, что позволило упростить процесс осуществления заказов для пользователей. Кроме того, многие интернет-магазины начали привозить сделавшему заказ клиенту одежду и обувь разных размеров, предоставлять возможность бесплатного обмена заказанного товара или возврата денег.

Второй по темпам роста сегмент интернет-продаж — зоотовары. Прирост данной категории в 2011 г. составил 62%, сообщает InSales, что в немалой степени связано с тем, что «Утконос» начал продавать товары этой категории, как сопутствующие. За ней следует сегмент «Косметика и парфюмерия», увеличившийся на 44%. На столько же вырос показатель «Электроники и бытовой техники».

По прогнозу Центра стратегических исследований Enter, самими быстрорастущими сегментами в 2012-2015 гг. будут электроника и бытовая техника, товары для детей и спортивные товары. На втором месте по темпам роста будут мебель, товары для дома и ремонта, а также ювелирные изделия. Борис Овчинников, партнер Data Insight, уточняет, что быстрее всего будет расти тот сегмент, в который инвесторы вложат деньги, не считая тех, где присутствуют законодательные ограничения (как в случае лекарств и алкоголя). «Если говорить о крупнейшем сегменте оффлайновой розницы — продуктах питания — то развитие онлайн-продаж здесь сдерживает комбинация психологических ограничений, как то отсутствие привычки к регулярным покупкам в сети, и логистика, — комментирует Максим Фалдин, совладелец интернет-молла WikiMart, — Пока никому не удалось построить рентабельный бизнес с удобной и дешевой доставкой и конкурентными по сравнению с оффлайновыми супермаркетами ценами».

Также в 2012 г. будут расти те сегменты товаров, которые крупные интернет-гипермаркеты будут расширять в своем ассортименте, добавляет Тимофей Горшков, руководитель InSales. Так, по словам Ивана Куца, в «Закажи 24» в 2012 г. быстрее всего будут расти категории «Электро-бензоинструмент» и «музыкальные инструменты».

Замедленная регионализация

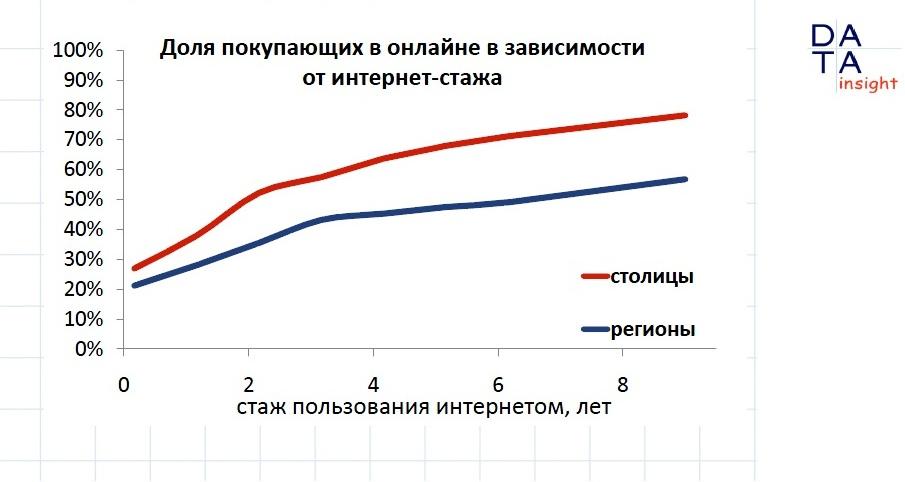

На покупки с доставкой в другой регион сегодня приходится всего лишь одна четвертая оборота интернет-торговли (70 млрд руб.). Согласно исследованию Data Insight, 45% всех покупок в денежном выражении приходится на Москву и Санкт-Петербург, 24% приходится на онлайн-доставку (например, при скачивании мультимедийного контента или покупке электронных билетов), 9% продают в регионах местные интернет-магазины.

При этом почти две трети интернет-покупателей проживают за пределами Москвы и Санкт-Петербурга, и именно они обеспечивают основной прирост пользователей. Так, в Москве и Санкт-Петербурге количество онлайн-шопперов растет в среднем на 25% за год, а в регионах – на 40%. По словам Бориса Овчинникова, этот рост (вслед за тенденцией общего роста интернет-пользователей) будет смещаться в сторону малых городов и сел. Наблюдения аналитиков подтвержадают сами риетйлеры. Так, если в 2010 г. в интернет-магазине «Евросеть» на региональные магазины приходилось примерно 50% продаж, то в 2011 г. – уже 65%. «Мы считаем, что в 2012 г. она может превысить 70-75%», — сообщили в компании. На интернет площадке Wikimart 90% всех продаж приходится на Москву, но по прогнозу Максима Фалдина генерального директора компании, к концу 2014 г. 40% будут занимать регионы.

Однако в целом интернет-магазины регионализируются медленнее своей аудитории. По данным Фонда Общественное Мнение (ФОМ), наиболее развита доставка в другой регион товаров из сегментов «одежда», «косметика», «книги» и «ПО». «Заказы с доставкой из другого региона, а практически всегда это синоним доставки из Москвы, наиболее популярны в тех категориях, в которых значима широта ассортимента и в которых региональные ритейлеры не могут предложить сопоставимый выбор товаров», — говорит Борис Овчинников.

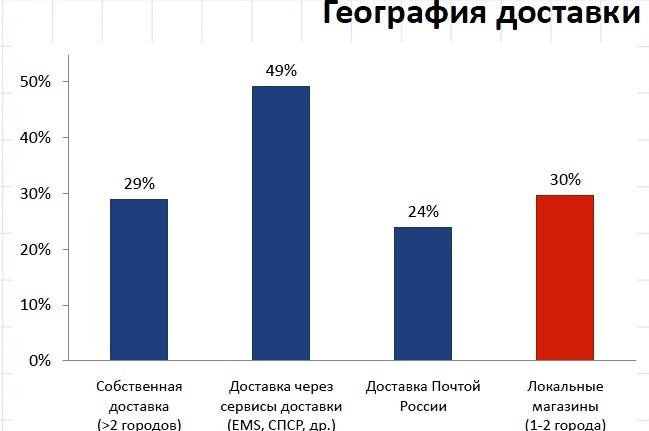

С точки зрения использования разных каналов доставки 49% интернет-ритейлеров пользуются почтовыми сервисами (EMS, СПСР, др.), 29% развивают собственную доставку, 24% предпочитают услуги «Почты России». Примерно 30% онлайн-магазинов вообще не доставляет товары в другие города.

Сначала товар, потом деньги

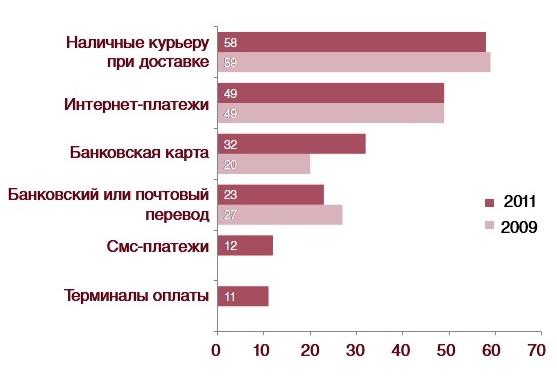

Большинство российских интернет-покупателей по-прежнему предпочитают платить наличными курьерам, так как людям важно проверить товар перед приобретением. Так, по данным Ozon.ru, 80% всех платежей за товары – это наличные при получении. На оплату картами приходится около 10%, оставшиеся 10% распределяются среди других способов, включая оплату электронными деньгами.

Однако в настоящее время между различными платежными системами происходит перераспределение в пользу пластиковых карт. По данным опроса РБК.research, если в 2010 г. большинство пользователей оплачивало интернет-услуги с помощью электронных денег (WebMoney, «Яндекс.Деньги», «Qiwi Кошелек», RBK Money и др.), то в 2011 г. на лидирующую позицию вырвались пластиковые карты. Доля респондентов, которые оплачивали в 2011 г. свои покупки в Сети при помощи карт, выросла на 10,5% по отношению к 2010 г. и составила 39,6% от общего числа интернет-покупателей. По данным PwC, электронные деньги все еще опережают банковские карты (49% против 32%), однако, если первые не увеличили за последние два года свою долю в предпочитаемых способах оплаты, то вторые выросли с 2009 г. на 12%.

По мнению игроков рынка, после окончательного вступления в силу закона N 161-ФЗ "О Национальной платежной системе" граница между банковскими картами и электронным деньгами сотрется. «Согласно этому закону электронные и мобильные платежи официально признаны одной из форм безналичного расчета и c 1 октября 2012 г. обязаны работать через кредитные организации. То есть существующие в настоящее время электронные кошельки или умрут или станут банками, а значит смогут выпускать собственные пластиковые карты, привязанные к электронному счету», — отметил Алексей Богаткин, генеральный директор компании Uniteller.

Ряд платежных систем уже предпринял меры, чтобы соответствовать новому закону. Так, гарантом платежной системы WebMoney выступает НКО «Сетевая расчетная палата», а компания Qiwi приобрела «Первый процессинговый банк», который с февраля 2012 г. работает под брендом «Киви Банк».

Эффект «новичков»

Согласно прогнозу Data Insight, объем российской онлайн-торговли в 2012 г. увеличится на 25% по сравнению с 2011 г. — до 387,5 млрд руб. (с учетом продажи билетов). Это говорит о том, что темпы роста данного вида ритейла снизятся по сравнению с 2011 г., когда рынок увеличился на 29%. По словам Бориса Овчинникова, замедление роста и дальше будет наблюдаться. «Развитые рынки e-commerce той же Америки или Великобритании ежегодно прирастают на 10-15%, можно предположить, что и российская электронная торговля рано или поздно придет к этим показателям», — отмечает специалист.

Количество интернет-покупателей в 2012 г. будет увеличиваться быстрее объема рынка — происходить это будет преимущественно за счет региональных жителей, в основном, с не самым высоким уровнем доходов. «В целом человек, начиная пользоваться e-commerce, сначала покупает редко и, как правило, что-то одно, например, билеты или одежду», — комментирует Борис Овчинников. Таким образом, большой приток новых онлайн-покупателей негативно скажется на среднем уровне расходов на интернет-покупки.

Где пусто, где густо

Из 30 000 интернет-магазинов, работающих в настоящее время в России, к средним и крупным можно причислить менее тысячи, отмечает Тимофей Горшков, руководитель InSales. Остальные 29 000 – это небольшие магазины, которые обрабатывают менее 50 заказов в день, но на них приходится 40% всего объема рынка интернет-торговли.

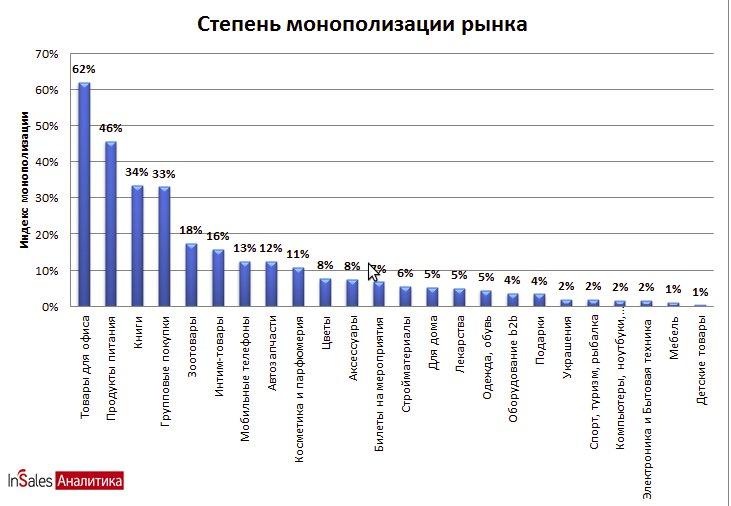

Самым консолидированным сегментом рынка интернет-торговли являются автозапчасти, в котором сейчас работает единственный крупный игрок — exist.ru, и товары для офиса, где лидирует komus.ru. На третьем месте идут книги: по оценке Data Insight, лидер сегмента Ozon.ru генерирует около 50% оборота данной категории.

Сильно консолидированным и вдобавок сильно локализованным является также рынок интернет-продаж продуктов питания. «Это даже не рынок, а набор отдельных рынков. Самый большой — в Москве, где присутствует «Утконос», поменьше — в Санкт-Петербурге, совсем крошечные — в остальных регионах», — отмечает Борис Овчинников.

На четвертом месте — одежда и обувь. По данным InSales, лидерами дистанционной торговли одеждой в России являются каталоги Quelle и Otto, интернет-магазины Wildberries, La Redoute, Boutique, а также клубы закрытых распродаж KupiVip и Club-sale. На рынке обуви лидерами по продажам через интернет обуви являются LaModa и Sapato. Сделку по покупке последнего Ozon.ru закрыл в феврале 2012 г.

Сегменты бытовой техники и электроники и компьютерной техники, которые лидируют по объемам продаж, являются одним из самых неконсолидированных сегментов. В списке лидеров специализированные интернет-магазины "Ютинет", holodilnik.ru, pleer.ru, notic.ru, оффлайновые ритейлеры «Связной», «Эльдорадо», «М.Видео», «Евросеть», и интернет-универмаги Ozon.ru, «Закажи 24», dostavka.ru. На участников ТОП-30 интернет-магазинов приходится около трети объема рынка. Остальное приходится на тысячи небольших специализированных интернет-магазинов. «Самая низкая степень консолидации в тех сегментах, где бизнес можно построить за счет не очень больших инвестиций. Бытовая техника и электроника — один из таких примеров, где до 30% рынка занимают небольшие игроки, работающие по серым схемам», — говорит Дмитрий Шашкин, генеральный директор Mallstreet. «Если государство в связи с вступлением в ВТО будет более строго наказывать «серых» игроков, количество небольших интернет-ритейлеров прекратит существовать и уровень консолидации сегмента вырастет», — говорит он. Кроме того, в ближайшие пять лет большинство сегментов станут значительно более консолидированными, за счет выхода на рынок крупных онлайн-гипермаркетов, заключил Дмитрий Шашкин.

* E-commerce, согласно определению Wikipedia, это сфера экономики, которая включает в себя все финансовые и торговые транзакции, осуществляемые при помощи компьютерных сетей, и бизнес-процессы, связанные с проведением таких транзакций. В данном обзоре основное внимание будет уделено электронной торговле (e-trade)

** Оценочные данные