Как чувствует себя ритейл класса «люкс» в России, выяснила консалтинговая компания RRG. Она провела исследование дорогого сегмента розницы, рассмотрев 272 бренда категории «люкс», открывающих монобрендовые магазины в России.

По данным исследования, максимальное количество компаний, работающих на этом рынке, – 71% — занимается продажей обуви, реализацией одежды и аксессуаров заняты соответственно, 68% и 67%. 16% компаний работают во всех товарных группах.

С точки зрения ценовой категории RRG выделила три сегмента — luxury, premium и upper middle. К брендам категории luxury консалтинговая компания отнесла Cartier, Chanel, Louis Vuitton, Prada, Rolex, Tiffany, Yves Saint Laurent и др. К premium – Alexander McQueen, Baldinini, Cherutti, Christian Lacroix, Missoni, Nina Ricci, Trussardi и др. Upper middle – марки уровня выше среднего Calvin Klein, Diesel, Guess, Hugo Boss, Pierre Cardin, Swarovski и др.

Наименьшую долю в России (16%) занимают бренда класса luxury, наибольшую – premium – 45%. Среднее положение – 39% — занимает сегмент upper middle. Большая часть европейских брендов, открывающих монобрендовые магазины, уже представлены в России.

Самыми крупными игроками на рынке люксовых товаров в России RRG называет компанию Bosco di Ciliegi (развивает такие бренды как Barbara Bui, Iceberg, Jean Paul Gaultier, Kenzo, La Perla, Max Mara, Moschino, Pollini) и компанию Mercury (Brioni, Chanel, Prada, Tiffany&Co., Valentino, Yves Saint Laurent и др.). Среди значимых операторов, развивающих люксовые бренды в России, RRG также считает «Джамилько», «Крокус2, No One, Fashion Continent.

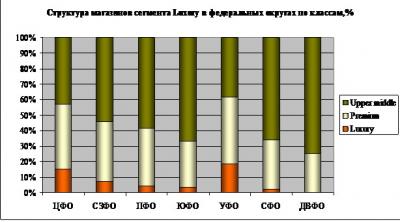

Территориальное распределение.

Люксовые бренды присутствуют во всех семи Федеральных округах. В основном, люксовые бренды открывают магазины в областных центрах европейской части России.

Наиболее развитым с точки зрения наличия магазинов люксовых операторов является Центральный федеральный округ, в котором расположено 527 монобрендовых магазинов. При этом 513 магазинов расположены в Москве, то есть в остальных городах ЦФО рынок развит весьма слабо. Это связано с тем, что в Москве наиболее высокие доходы, численность населения, а также интерес к покупке товаров люксовых марок.

Вторым по количеству магазинов класса «люкс» является Северо-западный федеральный округ, в котором находится 120 магазинов, из которых 101 магазин расположен в Санкт-Петербурге, 19 – в Калининграде. В других городах округа люксовые магазины отсутствуют. Люксовые магазины расположены в 10-ти городах Приволжского и 8-ми городах Южного федеральных округов. Наименьшее количество магазинов люксовых операторов находится в Дальневосточном федеральном округе – 12, причем 7 из них расположены во Владивостоке.

Наибольшая обеспеченность магазинами люксовых операторов (1,42 магазина на 100 000 человек) отмечена в Центральном федеральном округе за счет расположения большого числа магазинов в Москве. На втором месте идет Северо-западный округ – 0,89 магазинов на 100 000 человек.

62% люксовых операторов предпочитают открывать магазины в торговых центрах. Как отмечают исследователи, для люксовых операторов в России характерна работа по франчайзингу.

Основной формат магазинов, в котором заинтересованы компании, работающие в дорогом сегменте, составляет 150-300 кв. м, при этом в торговых центрах рассматриваются только наиболее удачно расположенные помещения.

Для Центрального и Южного федеральных округов характерно расположение большинства магазинов люксовых операторов в торговых центрах. В ЦФО 73% операторов работают в ТЦ, в ЮФО эта доля составляет 63%. В Уральском и Сибирском федеральных округах операторы, наоборот, предпочитают открывать люксовые магазины в формате стрит-ритейла. Доля стрит-ритейла в УФО составляет 63%, в СФО – 66% от общего количества магазинов. В Северо-западном, Приволжском и Дальневосточном округах открытые объекты работают равномерно, как в формате стрит-ритейла, так и в торговых центрах.

Магазины luxury, в основном, открываются в формате стрит-ритейла. Это связано с тем, что объекты данного класса расположены в Москве (80 магазинов), Санкт-Петербурге (9 магазинов) и Екатеринбурге (14 магазинов) на исторически сложившихся торговых улицах. В Москве это Столешников переулок, Третьяковский проезд, Барвиха luxury village, Кутузовский проспект и др. В Санкт-Петербурге это Невский проспект, Большая Конюшенная улица, в Екатеринбурге – улица Сакко и Ванцетти, улица Розы Люксембург, улица Луначарского.

В premium сегменте по количеству магазинов за счет Москвы лидирует ЦФО. За ним следуют Северо-западный (46 магазинов), Приволжский (36 магазинов) и Уральский (33 магазина) федеральные округа.

Что касается класса upper middle, то наибольшее число магазинов в данном сегменте, не считая ЦФО, работают в Северо-западном (65 магазинов), Южном (58 магазинов) и Приволжском (56 магазинов) федеральных округах.

Кризисные изменения

В связи с кризисом большинство люксовых операторов приостановили свое развитие и рассматривают только уже действующие проекты в Москве, Санкт-Петербурге, Нижнем Новгороде, Екатеринбурге. Падение спроса на продукцию в 2009 г., по данным RRG, составило в среднем 15-20% в рублях, что при росте курса доллара и евро привело к падению на 40-45% в валюте. «Сложности с развитием люксового сегмента считают связанными с высоким уровнем инвестиций в открытие магазина и недоступностью дешевого финансирования. Затраты в открытие одного магазина составляют 12-15 тыс. евро на кв.м площади магазина. Кроме того, высокие затраты компании несут и на покупке коллекции, заказ и предоплата которой происходит за 7-8 месяцев до доставки. При этом срок окупаемости магазина составляет 5-7 лет», — сказано в исследовании.

Данная ситуация привела к тому, что в 2009 г. в Москве были закрыты все магазины Diesel, Stella McCartney и Alexander McQueen в Москве на Кузнецком мосту, Vivienne Westwood.

Однако в том же 2009 г. были запущены монобрендовые магазины Сasadei, Cesare Paciotti и Alberto Guardiani, Giuseppe Zanotti, а также мультибрендовый магазин белья Estelle A-Store.