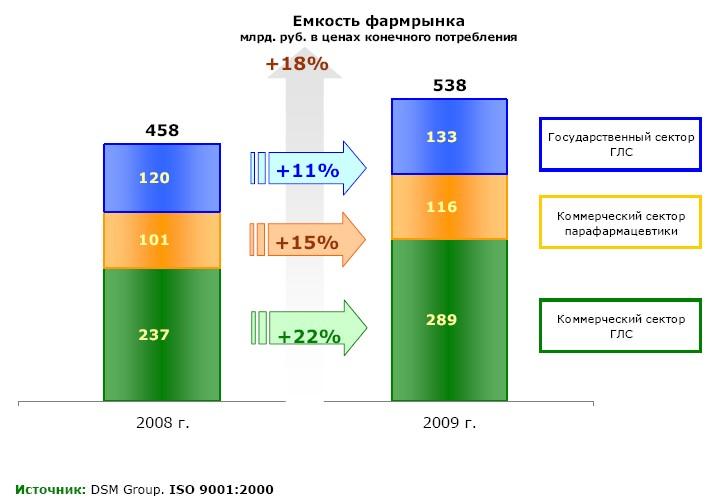

За 2009 г. российский фармацевтический рынок вырос на 18 % в рублях по сравнению с предыдущим годом. По данным агентства DSM Group, емкость фармрынка в 2009 г. составил 538 млрд руб.

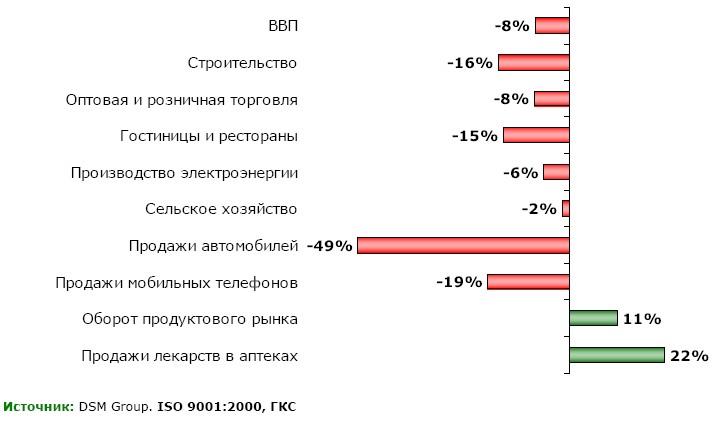

Потребление лекарств – одна из немногих отраслей, где объем продаж в 2009 г. вырос относительно 2009 г. В кризис люди не стали тратить меньше на лекарства.

По данным DSM Group, самый впечатляющий результат продемонстрировал коммерческий сегмент — рост на 22%, государственный сегмент вырос на 11%, рост в парафармацевтике составил 15%. Высокий показатель темпов роста в коммерческом сегменте специалисты DSM Group объясняют ростом цен на лекарства, а не увеличением натурального потребления. "Влияние кризиса на фармацевтический рынок выразилось в снижении количества продаваемых упаковок на 6%. При этом инфляция была наибольшей за последние годы – 16,2%. С учетом роста начиная с 2008 г. цены выросли на 30%., тогда как ранее этот показатель не превышал 3-4% в год. Объем реализации в 2009 году в коммерческом сегменте составил около 290 млрд. руб. $(9,1 млрд)", — сказано в исследовании.

Сегмент «аптечной парафармацевтики» в 2009 г.«пострадал» больше других. В период кризиса население сократило расходы именно на эту продукцию. Объемы продаж косметики, представленной только в аптеках, остались на уровне 2008 г.

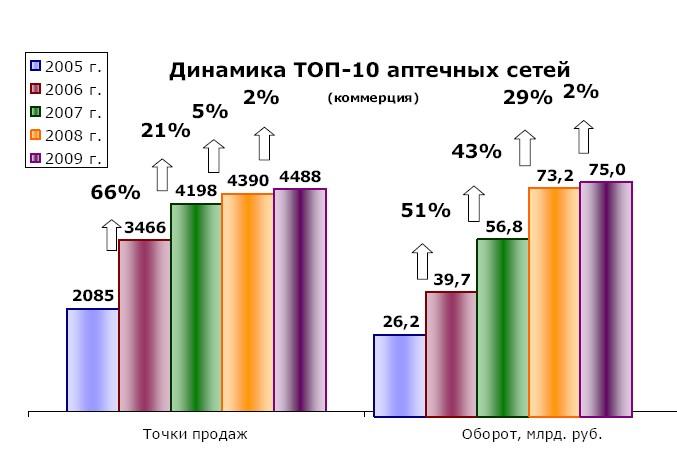

В 2009 г. основные игроки на рынке аптечного ритейла сосредоточились на оптимизации бизнеса и повышении эффективности существующих точек. Отсутствие свободных денежных средств привело к тому, что сети в основном росли только за счет открытия собственных новых точек, при этом активно закрывая нерентабельные. «Аптечная сеть 36,6» уменьшилась на 108 точек по сравнению с 2008 г., «Доктор Столетов» сократился на 41 точку.

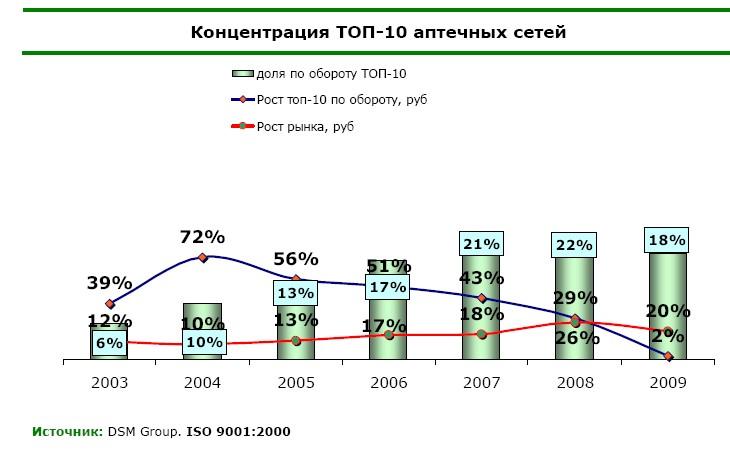

Такая оптимизация сказалась и на концентрации рынка. Если по итогам 2008 г. ведущая «десятка» занимала порядка 22%, то в 2009 г. ее доля сократила почти на 4%: суммарно топ-10 сетей занимают чуть больше 18%. Доля на рынке уменьшилась почти у всех основных игроков: «Аптечная сеть 36,6» стала занимать на 2% меньше; «Первая помощь» и «Доктор Столетов» на 0,4%.

Темпы роста ведущей десятки замедлились: в 2006 г. совокупно оборот топ-10 прирос на 51%, в 2007 г. на 43%. Увеличение объема продаж крупнейших аптечных сетей было в два-три раза выше, чем рост самого рынка. В 2009 г. прирост топ-10 составил около 2%, тогда как рынок вырос на 20%.

Еще одной тенденцией оптимизации стал минимальный прирост суммарного количества точек по топ-10: в 2009 г. прирост количества составляет всего 2%.

Однако не все аптечные сети придерживались только политики сокращения нерентабельных точек. Например, «Аптечная сеть А5» выросла более, чем на 100 точек, «Имплозия» — более чем на 50, количественный состав «Радуги» вырос на 190 точек.

Участники топ-10 остались прежними. Остались на своих местах сети, занимающие первые четыре строчки рейтинга. А вот на пятую строчку поднялась аптечная сеть «Радуга», располагающая в 2006 г. далеко за чертой ТОП-20, в 2007 г. – сразу 11 место, в 2008 году – 8 строчку.

На шестом месте – аптечная сеть «Столичные аптеки», которая представлена только в Москве. Это единственная сеть из ТОП-10, расположенная на локальном рынке, ограниченным одним регионом.

|

Рейтинг

|

Аптечные сети

|

Доля на коммерче-ском сегменте,

2009 г.

|

Прирост оборота по сравнению с 2008 г.

|

Количество точек продаж

|

|

1

|

Аптечная сеть 36,6

|

4,1%

|

-21%

|

1019

|

|

2

|

Ригла

|

2,8%

|

8%

|

576

|

|

3

|

Фармакор

|

2,2%

|

20%

|

406

|

|

4

|

Имплозия

|

1,8%

|

10%

|

652

|

|

5

|

Радуга

|

1,7%

|

54%

|

516

|

|

6

|

Столичные аптеки

|

1,5%

|

23%

|

245

|

|

7

|

Вита

|

1,2%

|

9%

|

309

|

|

8

|

Доктор Столетов

|

1,1%

|

-10%

|

422

|

|

9

|

Старый лекарь

|

1,1%

|

12%

|

182

|

|

10

|

Первая помощь

|

1,0%

|

-13%

|

160

|

По прогнозу DSM Group, российский фармацевтический рынок в 2010 г. вырастет более чем на 11% в рублях и на 16% в долларах и достигнет уровня около 600 млрд руб. или $ 20 млрд. «Такой низкий рост обусловлен последствиями финансово-экономического кризиса и снижением покупательской способности населения. В 2011 году возможен новый бум роста рынка, связанный с выходом экономики страны из кризиса. В дальнейшем рост рынка будет уменьшаться и перейдет к органическому типу развития в пределах 8-10% роста стоимостного объема в год к 2020 г», — объясняют исследователи.