Спрос на коммерческую недвижимость – прекрасный индикатор деловой активности. «Ф.» сравнил его поведение в 1998 году и сейчас. В этот раз падение более глубокое и затяжное.

Бурное развитие сектора коммерческой недвижимости пришлось как раз на последний десяток лет. И тем более показательны на фоне его роста сами кризисы: краткосрочный и глубокий 1998 года, и нынешний – менее резкий, зато продолжительный.

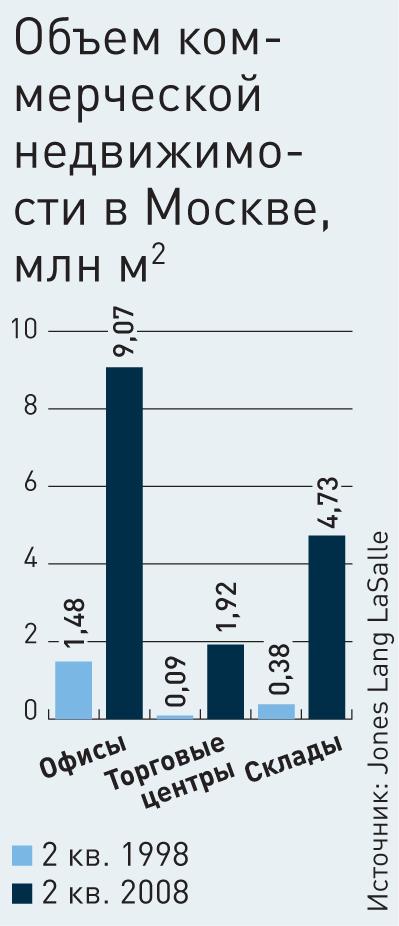

Офисы – лакмусовая бумажка бизнеса. В конце 1990-х рынок офисной недвижимости в Москве только начинал формироваться. По оценкам аналитиков Knight Frank, на тот момент общий объем качественного предложения не превышал 1 млн кв. метров. Для сравнения, сегодня в столице насчитывается более 10 млн офисных «квадратов» класса А и В. В 1998 году уровень вакантных площадей в этом сегменте составлял 24,3%, или 256 тыс. кв. метров, и сейчас процентное соотношение близко – 21%, но в количественном – составляет уже 2 млн. За десять лет произошел десятикратный рост, который привел к парадоксальной ситуации с динамикой арендных ставок: в нынешний кризис они упали только за прошлый год более чем на 50%, а в 1998-м снижение составило в среднем всего 15–20% (оценки в долларах). Хотя на тот момент предложение не блистало своей содержательностью. Юрий Тараненко, директор компании «Миэль – коммерческая недвижимость» приводит примеры из прошлого: «Рынок офисных площадей замыкался на административных зданиях – как в центре города, так и на окраинах. Активно снимались площади в НИИ, использовались подвальные помещения, как под офисы, так и под торговлю. По сути, бизнес-центр на тот момент был только один – Центр международной торговли на Красной Пресне. В 1998-м на пике подъема можно было снять офис в НИИ в районе метро «Беговая» по цене $200-270 за кв. метр в год, в центре максимальные ставки аренды замыкались на $700–800 за кв. метр в год, включая НДС и коммунальные платежи».

Сейчас ситуация совсем иная. Ее описывает Константин Ковалев, управляющий партнер компании Blackwood: «Уже сегодня ясно, что в этот раз кризис окажет более затяжное влияние на рынок офисов. Созданный «задел» вакантного предложения, образовавшийся за счет рекордных темпов ввода новых помещений в конце 2008 года и в течение всего 2009-го окажется достаточным для удовлетворения спроса еще как минимум два-три года, поэтому ожидать значимого роста ставок в краткосрочной перспективе не стоит». Большинство же риэлторов в своих публичных заявлениях говорят о росте спроса. Впрочем, это их традиционная «официальная позиция», которая не очень-то зависит от погоды на рынке. В неформальных же беседах сетуют: ситуация остается прежней – пустующих офисов хватает. Не особо обнадеживают редкие крупные сделки, как, например, с ТНК-BP, арендовавшей на 15 лет у «ДС Девелопмент» (группа компаний «Дон-строй») 37,7 тыс. кв. метров офисных площадей в московском бизнес-центре Nordstar Tower. Но нефтяники покинут старый офис, и объем предложения останется почти неизменным.

Одновременно продолжает снижаться объем нового строительства, и владельцы офисов вместе с девелоперами в перспективе уповают на отсутствие серьезных экономических встрясок: мол, нет предпосылок дальнейшего падения цен на офисную недвижимость, и с осени начнется плавный рост. Но более реалистичным сценарием видится стагнация рынка с минимальными колебаниями арендных ставок и цен продажи. В любом случае даже слабый их подъем может быть подкреплен только одним фактором – активизацией всей бизнес-среды, предпосылок к которой пока нет.

Галерея опустела. К концу 1990-х современная форма торговой недвижимости только зарождалась. В столице начали появляться первые супермаркеты, а основными поставщиками «брэндов», преимущественно из Турции и Китая, были «челноки». Большинство потребителей толпами устремлялись на продуктовые и вещевые рынки и развалы. «Торговые сети делали первые шаги. Эта особенность и спасла рынок торговой недвижимости от краха. Мелкие предприниматели, заполнявшие рынки, очень быстро адаптировались к изменившимся условиям. Снизили цены, предложили более дешевый ассортимент, заменив подорожавший импорт отечественной продукцией. И уже в 2000 году розничная торговля показала рост», – дополняет картину Денис Соколов, руководитель отдела исследований Cushman & Wakefield. Сегодняшняя ситуация с торговыми площадями идентична офисной. За десять лет этот сегмент рынка, по крайней мере в Москве и еще ряде крупных городов, окреп и стал действительно профессиональным. Но кризисное «голосование» здесь происходило посредством кошельков рядовых покупателей. Сократившийся потребительский спрос вынудил арендаторов либо уходить из торговых центров вовсе, либо договариваться о снижении арендных ставок. В наибольшей же степени пострадали обитатели торговых галерей, поскольку и ставки у них были значительно выше, чем у крупных якорных арендаторов, да цены на брэндовую одежду и аксессуары не совсем адекватные. Неспроста же начались повальные распродажи с большими скидками. При этом торговые центры с хорошо проработанной концепцией и удачным расположением не только выжили, но и смогли удержать от падения арендные ставки – арендаторам помогал справляться с финансовой стихией высокий трафик все еще обеспеченных людей.

Недавнее открытие на 24-м километре МКАД самого большого в России ТЦ «Вегас» площадью 400 тыс. кв. метров, а также заявления его владельца Араса Агаларова о том, что в ближайшие годы будет построена еще пара таких же «намкадышей», вроде бы говорят о завершении кризиса для торговой недвижимости. Но в торговых центрах до сих пор остаются пустующие места в галереях – мелкая розница значительно поредела. Что же касается ближайших перспектив, то аналитики Jones Lang LaSalle, веря в укрепление рубля, рост доходов граждан и устойчивый потребительский спрос, предрекают благоприятный сценарий для торгового сегмента. А Денис Соколов и вовсе считает, что в этот раз ритейл «отделался малой кровью». По данным аналитического центра «Миэль», максимальное снижение в период кризиса на площади в торговых помещениях составило 35% для арендных ставок и 68% для цен покупки.

Логика логистики. И снова конец 1990-х. Отсутствие какой-либо цивилизованной инфраструктуры. Складской сектор составляли «советские» базы, овощехранилища и хладокомбинаты. Кто-то приспосабливал цеха на пустующих заводах, самые продвинутые и состоятельные бизнесмены пользовались быстровозводимыми ангарами. Александр Никишов, отвечающий в Cushman & Wakefield за это направление, уточняет: «В отличие от других сегментов рынка коммерческой недвижимости, которые уже обретали черты прозрачных и долгосрочных отношений, складской сектор поздно получил толчок для своего эффективного развития. Это произошло в 2002 году. Хотя первые профессиональные терминалы появились раньше: НЛК ”Лесной“ в 1997 году, Intercomplex в Строгине в 1999-м, ”Кулон“ в 2000-м». Но рынка качественных складов в 1998 году как такового еще не существовало, поскольку и логистика была слабо развита – отсутствовал спрос из-за мелкооптовых поставок, а операции выполнялись, как правило, по серым схемам и краткосрочным необеспеченным договорам. Сегодня же в Cushman & Wakefield оценивают общий объем качественных складских площадей примерно в 7 млн кв. метров. Из-за падения потребительского спроса пострадали и склады. В большей степени это коснулось операторов, предлагающих услуги ответственного хранения. Что касается ближайшего будущего логистических площадей, то в Jones Lang LaSalle надеются, что «этот сегмент выиграет от баланса спроса и предложения и от наименее развитого состояния относительно других сегментов, а также за счет короткого цикла строительства. Не станет сюрпризом, если доля свободных площадей уже через несколько месяцев упадет с 14,3% (сейчас) ниже 10%». А это, в свою очередь, начнет стимулировать новое строительство.

Что же касается рассуждений о «второй волне», то многие игроки рынка рассчитывают на позитивный сценарий. В частности, Юрий Тараненко не видит для нее объективных предпосылок: «До кризиса рынок коммерческой недвижимости сильно зависел от иностранных инвестиций, их доля была существенной. Сейчас структура несколько изменилась – покупателями выступают преимущественно российские компании. Оказывается, мы можем справляться и сами. Почувствовав перспективу роста, западные инвестиционные компании начали говорить о возможности возвращения на российский рынок – это своеобразный индикатор».

Поведение спроса в основных сегментах коммерческой недвижимости

|

Период |

Изменение, % |

Период |

Изменение, % |

|||

|

Начало |

Конец |

Аренда |

Начало |

Конец |

Покупка |

|

|

Максимальное падение спроса в кризис |

||||||

|

Офисный сегмент |

II 2008 |

IV 2009 |

-47 |

II 2008 |

III 2009 |

-82 |

|

Торговый сегмент |

I 2008 |

I 2009 |

-35 |

I 2008 |

IV 2008 |

-68 |

|

Складской сегмент |

I 2008 |

III 2009 |

-65 |

I 2008 |

III 2009 |

-82 |

|

Падение спроса в 2008-м – начале 2010 года |

||||||

|

Офисный сегмент |

II 2008 |

I 2010 |

-37 |

II 2008 |

I 2010 |

-62 |

|

Торговый сегмент |

I 2008 |

I 2010 |

-7 |

I 2008 |

I 2010 |

-58 |

|

Складской сегмент |

I 2008 |

I 2010 |

-17 |

I 2008 |

I 2010 |

-61 |

Источник: Аналитический консалтинговый центр «Миэль»