Главные итоги 2009 г. на петербургском рынке коммерческой недвижимости — это не количество новых торговых и офисных комплексов (их по понятным причинам было немного) и даже не новые ценовые ориентиры (о них говорить пока преждевременно), а изменения, которые произошли в сознании всех без исключения участников рынка.

Весь прошлый год им пришлось расставаться с иллюзиями. Привычная система координат исчезла, а в новом бизнес-пространстве все оказалось очень относительно. Вдруг выяснилось, что в Петербурге не дефицит коммерческих площадей, а совсем наоборот, причем во всех секторах рынка. Что арендные ставки могут падать — и, как ни странно, значительно быстрее, чем росли в течение последних лет.

Имидж — ничто

Арендаторам офисов стало совершенно безразлично, какой буквой обозначают свой объект собственники, главное — местоположение и плата, причем по системе «все включено».

Девелоперы бизнес-центров, успевшие было затвердить заграничную формулу успеха open space и shell & core, обнаружили, что лучше по старинке предлагать клиентам пару комнат, отделанных под ключ. Оказалось, что в спальных районах разумнее все-таки жить, а не работать, а потому при наличии малейшей возможности стоит перепрофилировать проекты БЦ на периферии в жилье экономкласса. Такая судьба, вероятно, ждет комплекс Sokol City от компании «Фемида», несколько площадок холдинга «ЛенСпецСМУ» и др. Офисные кварталы-стотысячники, запланированные на бывших заводских площадках, истаяли, как дым (это «Электрик-Сити» от группы ЛСР, «Полюстрово» от УК «Теорема», Шкапина — Розенштейна от «Главстроя» и др.). Редкие же смельчаки, готовые сегодня строить бизнес-центры, сосредоточились на локальных объектах с безупречным расположением в сложившихся деловых зонах (Nevsky Plaza, Quattro Corti, проект на Университетской набережной и т.п.).

Торговцы, наоборот, перестали гнаться за престижными адресами и потянулись ближе к народу: у окраинных станций метро не хватает встроек под понятный антикризисный ассортимент (еда, одежда и обувь — в основном от отечественных производителей). Бутиков на душу населения оказалось явно избыточно — даже на Невском проспекте, который, кардинально изменившись за последний год, стал вотчиной недорогих ресторанчиков, кофеен и фастфудов («Две палочки», «Кофейная гамма», «Идеальная чашка» и т.п.), вытеснивших громкие бренды (Escada, Hugo Boss, Dolce & Gabbana, Swarovski и проч.). «По итогам года оказалось, что в стрит-ритейле лучше всего чувствуют себя не крупные компании (как многие предполагали в начале кризиса), а средний бизнес, продвигающий собственные бренды и производства. Между тем раскрученные марки, которые развивались на кредитные деньги и за сравнительно короткий период успели открыть много точек, начали хиреть», — рассуждает Марина Федорова, директор департамента стрит-ритейла NAI Becar.

Владельцы большинства торговых комплексов не ощутили столь сильного оттока арендаторов, как их коллеги из офисного сегмента, но научились рассчитывать ставки исходя из оборота и ценить не самые доходные магниты — вроде фитнес-клубов и развлекательных центров. Прошлый год вообще прошел под знаком оздоровления (не только душевного, но и физического). «Кризис позволил расшириться многим фитнес-сетям, заполучившим хорошие помещения. Например, по три новых центра открылось у Fitness House и Alex Fitness, по два — у “Планеты Фитнес”, World Class и Sport Life, по одному — у сети Olympic и Extra Sport. В общей сложности пространство, занятое крупными клубами, увеличилось на 40000 кв. м», — подсчитал управляющий партнер «АйБи Групп» Юрий Борисов.

Девелоперы складов, еще недавно верившие в будущее Петербурга как «логистического центра европейского масштаба», сочли, что лучше отойти от дел. Несмотря на резко подешевевшие участки, соотношение себестоимости строительства и арендных ставок складывается явно не в пользу инвесторов. Пригородные территории, приобретенные с запасом под крупные складские комплексы и логистические парки («Колпино» от «Евразии Логистик», терминалы компании «Пантикапей», Immo Industry Group и др.), простаивают. Вопрос «Не пора ли приступать к севу зерновых?» открыт.

В сухом остатке

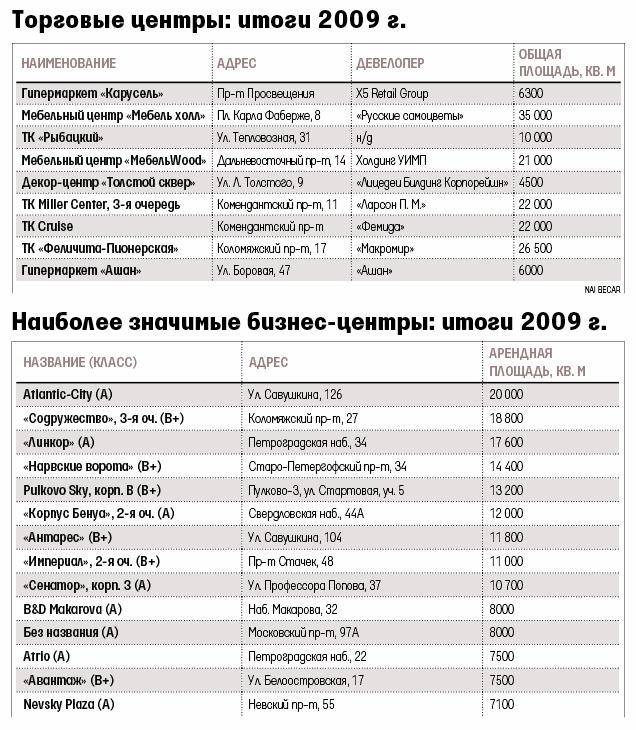

По итогам 2009 г. офисные девелоперы сдали в эксплуатацию около 230000 кв. м (данные Colliers International). Это примерно в 1,5 раза меньше, чем в 2008 г., но на 50000-60000 «квадратов» больше, чем два года назад. Сказывается инерция проектов, стартовавших в благополучные времена. Самые крупные открытия минувшего года — окраинные деловые комплексы уровней А и В+ (Pulkovo Sky, Atlantic-City, 3-я очередь БЦ «Содружество», «Нарвские ворота» и др.), что в точности соответствует докризисной моде на децентрализацию.

В торговом сегменте результаты совершенно не впечатляющие: по оценке NAI Becar, в городе появилось меньше десятка новых объектов (в общей сложности около 164000 кв. м). Это антирекорд, поставленный за всю историю рынка современных ТЦ и гипермаркетов. Причем сами открытия тоже весьма скромные. В основном это ТРК районного масштаба в спальных районах (3-я очередь Miller Center, «Феличита-Пионерская», Cruise и т.п.), два мебельных центра (кстати, такие объекты весьма неплохо пережили кризисный год) и пара гипермаркетов. Из общей массы выделяется только компактный «Дом декора» на Петроградской стороне (всоставе МФК «Толстой сквер»). На 4500 кв. м разместились 30 интерьерных салонов. К концу года практически все площади были заполнены (свободными оставались лишь два блока), хотя из-за кризиса управляющие из «АйБи Групп» потеряли примерно половину предварительных контрактов.

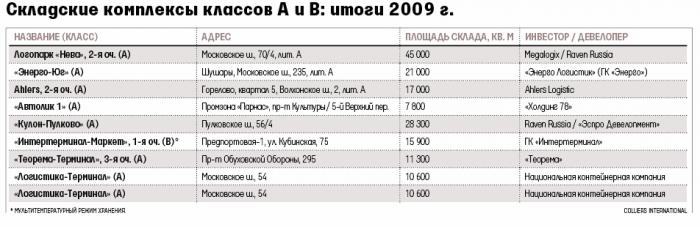

Рынок складов пополнился в 2009 г., по разным оценкам, 145000-160000 кв. м. Результаты примерно втрое скромнее, чем в 2008 г. Финишировали 2-я очередь логопарка «Нева» и комплекс «Кулон-Пулково» (инвестор обоих проектов — британский инвестфонд Raven Russia), 3-я очередь склада «Теорема-Терминал» и др. Все сданные объекты относительно невелики, особенно если сравнивать с докризисными стотысячниками.

Места есть

В начале 2009 г. процент вакантных площадей резко вырос во всех секторах. К концу года аналитики с облегчением констатировали, что его удалось стабилизировать.

Тем не менее в IV квартале, по данным Colliers International, пустовали 29% офисов класса А и 16% — класса В. Специалисты этой фирмы оценивают общий объем вакансий в 250000 кв. м. По оценке Jones Lang LaSalle, без арендаторов простаивает почти 430000 «квадратов» (преимущественно в новых зданиях, расположенных на периферии). Объем сделок офисной аренды составил по итогам года около 110000 кв. м (подсчеты Colliers International). Сам по себе этот показатель не так уж и плох для кризисной ситуации. Например, по итогам 2008 г. он достигал 240000 кв. м (максимум, зафиксированный за всю историю рынка). Однако управляющие и собственники БЦ солидарны в том, что новый спрос на рынке почти отсутствует. Подавляющее большинство сделок связано с активной ротацией арендаторов в поисках более выгодных условий.

По данным Maris Properties / CBRE, доля свободных магазинов в качественных ТРК составляет 10%, а в среднем по городу превышает 30%. По подсчетам NAI Becar, такие торговые центры, как «Феличита», «Масштаб», «Пулково-3», «Космополис», «Северный молл» и др., заполнены лишь на 50-70%. Заметнее всего подешевели переоцененные торговые метры на Невском проспекте, Большом проспекте Петроградской стороны и еще на нескольких знаковых для ритейлеров магистралях (падение более чем на 50% от уровня 2008г.). По данным NAI Becar, актуальный диапазон арендных ставок для помещений на Невском составляет 5000-7000 руб./кв. м в месяц, на Большом проспекте — 2000-3000 руб. Встройки у метро сдаются в среднем по 1500-2000 руб./кв. м в месяц.

Не повезло и непопулярным ТЦ, удаленным от метрополитена: ставки снизились на 60%, опустившись до уровня 500 руб./кв. м в месяц. При этом в таких комплексах, как, например, ТРК «Сенная», расценки держатся почти на докризисном уровне, отмечают в NAI Becar.

В числе финансовых аутсайдеров и новенькие БЦ на окраинах. «На периферии высококлассные деловые центры не обладают конкурентными преимуществами перед классом C, поэтому конкурировать с ним могут только ценой. Уже можно арендовать офис по 750-900 руб. в здании класса А у ст.м. «Старая деревня» или в Пулково. При этом есть примеры офисных центров класса С без вентиляции, кондиционирования и парковки, но расположенных в центре города и поэтому запрашивающих ставки на уровне 1300-1500 руб., констатирует Алексей Федоров, директор отдела офисных помещений Maris Properties / CBRE.

Ценовые диапазоны по-прежнему очень широки: для БЦ класса А это 900-2000 руб./кв. м в месяц; для класса В — 550-1600 руб., для класса С — 450-1000 руб. (подсчеты NAI Becar).

В складском секторе, отмечают в Jones Lang LaSalle, ставки на качественные помещения снизились в первой половине 2009 г. со $110-115/кв. м в год до $80-90 и стабилизировались на этой отметке.

Общее настроение, воцарившееся на рынке к концу 2009 г., можно охарактеризовать как ожидание: девелоперы корректируют проекты и вычисляют более благоприятный момент для начала стройки; собственники доходных объектов нервно ловят настроения арендаторов; а последние не спешат с выбором, рассчитывая на новые уступки.

Год великих перемен закончился, впереди — стагнация.