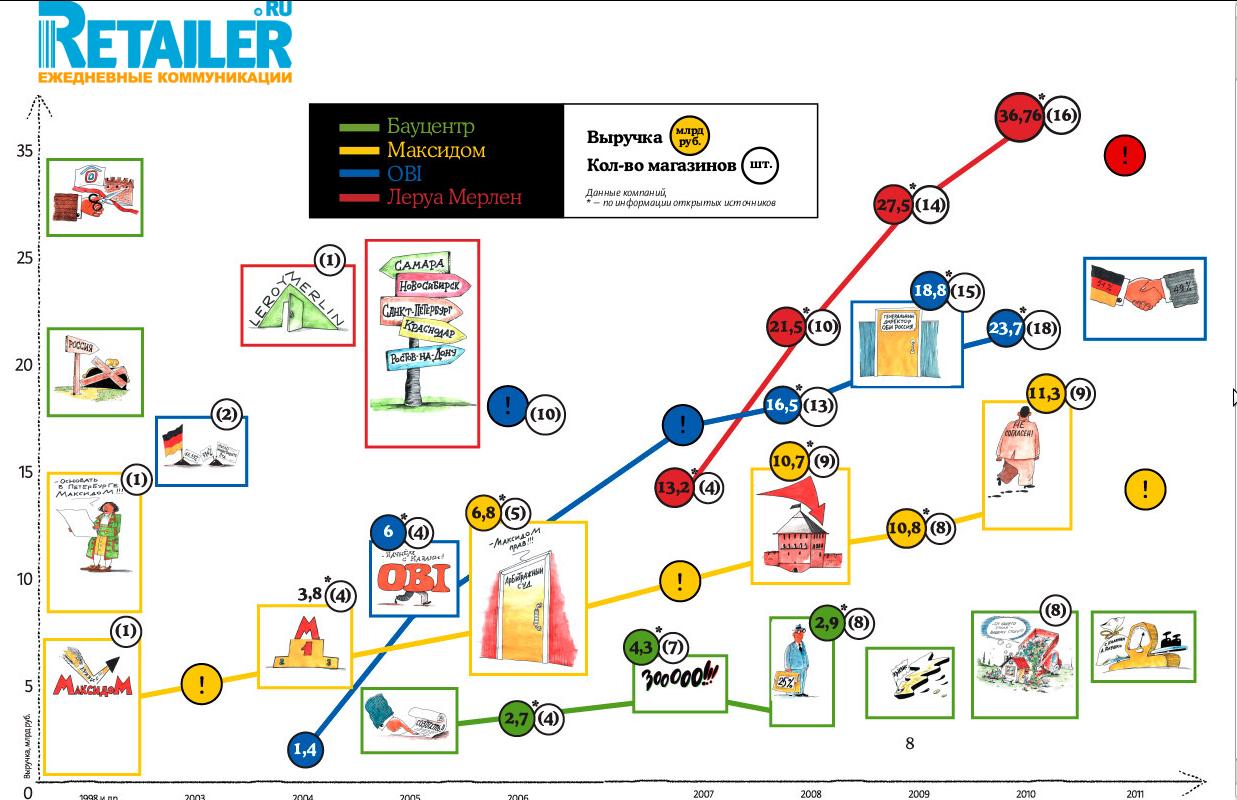

В рамках тематической недели, посвященной DIY-ритейлу, Retailer.RU составил интерактивную карту этапов развития основных игроков рынка с 2000 г. по 2010 г. и подвел итоги десятилетия для DIY-розницы.

В начале 2000-х доля сетевой торговли на российском рынке стройматериалов была невелика, более половины продаж приходилось на рынки. Первопроходцем с точки зрения организации формата самообслуживания в России стала сеть «Максидом», насчитывавшая к 2003 г. три гипермаркета в Санкт-Петербурге.

В первой половине десятилетия российский рынок стал предметом интереса для крупных зарубежных игроков. Первыми на российский рынок вышли немецкие компании Marktkauf, запустившая в 2003 г. первый магазин в подмосковных Котельниках, и OBI. В 2004 г. их примеру последовала французская Leroy Merlin.

В 2005 г. финская компания Rautakesko вышла на рынок Санкт-Петербурга, купив пять магазинов местной сети «Строймастер». Кроме того, в Санкт-Петербурге появился еще один российский DIY-ритейлер — сеть «Метрика»

В 2006 г. Marktkauf ушел с российского рынка. На его месте открылся первый магазин сети Castorama, которую развивает британская группа Kingfisher.

В 2005-2006г. сетевая розница начала активно осваивать новые рынки. OBI и Leroy Merlin начали открывать первые магазины за пределами Московского региона. Их примеру последовали российские ритейлеры: калининградская сеть «Бауцентр», запустившая в 2006 г. первый магазин в Краснодаре.

До кризиса рынок DIY прирастал в среднем на 15–25% в год — за счет высоких темпов жилищного строительства в крупных городах. По оценкам аналитиков РБК, в 2007 г. объем рынка составил не менее $14 млрд. Сетевой ритейл рос в 10–15 раз быстрее, чем отрасль в целом.

В десятку крупнейших ритейлеров по итогам 2007 г. вошли OBI, «Старик Хоттабыч», «Максидом», Leroy Merlin, «Метрика», «К-раута», «Трест СКМ», «Бауцентр», Castorama, «Домоцентр». На них приходилось 21% от общего объема продаж, тогда как в 2006 г. — всего 16%.

Во время кризиса темпы жилищного строительства сильно сократились, что привело к падению объемов DIY-рынка (на 12% в рублевом выражении и на 31,5% в долларовом, по данным INFOLine)

Некоторые сети были вынуждены закрыть нерентабельные объекты («Максидом») и приостановить строительство новых («Бауцентр»). При этом выручка лидеров рынка продолжает расти, хотя и не значительно. Так, по данным INFOLine, выручка Leroy Merlin выросла за 2009 г. с 21,5 млрд. руб. до 27,5 млрд. руб, выручка OBI с 16,5 млрд. руб до 18,5 млрд. руб., выручка «Максидома» — с 10,7 млрд. руб до 10,8 млрд. руб.

Восстановление DIY-рынка началось весной 2010 г. Общий оборот рынка по итогам 2010 г. составил 640 млрд. руб, что на 28 % больше, чем в 2009 г.

Международные игроки по-прежнему остаются в лидерах. В пятерку самых крупных по выручке DIY-ритейлров, по данным INFOLINE RETAILER TOP 100, входят Leroy Merlin (36,76 млрд руб), OBI — (23,7 млрд руб), Максидом (11,3 млрд руб), Castorama (11,6 млрд руб), "К-раута" (8,23 млрд руб).

По данным исследования РБК.research, в 2010 г. продолжилась консолидация DIY-рынка: количество DIY-сетей на территории РФ сократилось на 5,5 % (с 500 до 470), а общее количество магазинов, принадлежащих DIY-сетям, выросло на 8,6% с учетом закрытия убыточных торговых точек.

Общее количество сетевых DIY-магазинов на начало 2011 г. составило около 3 700 точек, на долю специализированных сетей пришлось около 70% всех сетевых магазинов.

Читайте на этой неделе:

ТОП-10 DIY-сетей, работающих на российском рынке.

Интервью с Дмитрем Соколовым, генеральным директором ООО «Максидом», о тенденциях российского рынка DIY

Разделяй и властвуй: какие направления для экспансии выбирают отечественные и зарубежные DIY-ритейлеры, работающие на российском рынке.

Карта развития DIY-ритейлеров в россйских регионах

Декор наперекор. Кейс от компании "Стройдепо" о том, как важно не потерять конкурентные преимущества, эксперементируя с форматом