Кредиты, IPO, облигации — самые популярные способы финансирования у розничных компаний. Однако каждая компания выбирает для себя свой более удобный и дешевый способ. Ны рынке финансовых инструментов, наиболее часто используемых компаниями, не так уж много. По словам Владислава Жуковского, аналитика ИК «Риком-Траст», формы внешнего заимствования можно разделить на долевое и долговое финансирование.

«К долговому относятся в основном банковское кредитование и различные виды кредитов, а долевое подразумевает под собой участие инвестора в управлении и финансовом результате компании. Акционирование также относится к долевому финансированию», — прокомментировал эксперт.

Как рассказал Retailer.RU Александр Чернощекин, директор департамента корпоративных продаж «Промсвязьбанка», если речь идет о развитии сети, то ритейлеры привлекают заемные средства через инвестиционное кредитование. Большая доля займов приходится также на овердрафты и оборотное кредитование, пояснил спикер.

«Среди форм сотрудничества ритейлеров с банком довольно распространенными являются факторинговое обслуживание поставщиков в сети, финансирование инвестиционных проектов, организация выпуска облигационных займов, инвестиционное консультирование, — комментирует Александр Чернощекин. — У российских банков нет ограничений по кредитованию ритейлеров. Вопрос состоит исключительно в финансовом состоянии конкретного заемщика и инвестиционной привлекательности проектов для банка, К сожалению, кризис показал, что большое количество торговых сетей очень агрессивно росло по количеству точек продаж на заемные деньги, зачастую несопоставимые по срокам с окупаемостью проектов. В период роста процентных ставок, сокращения доступности кредитов и снижения потребительского спроса низкий уровень капитала ритейлеров не позволил закрыть возникающие убытки. И это повлекло за собой большое количество банкротств торговых сетей. Хотя и привело к некоторому оздоровлению отрасли».

По словам Александра Чернощекина, сейчас и зарубежные, и российские банки очень внимательно подходят к анализу рисков, но это не уменьшает доступность кредитов для качественных заемщиков, а делает финансирование более правильным с точки зрения структуры, сроков и соответствия параметрам окупаемости точек продаж.

Как рассказал Retailer.RU Алексей Кольчик, заместитель председателя Северо-Западного банка Сбербанка России, в кризис у многих крупных ритейлеров были свернуты инвестиционные программы, связанные с развитием, но сегодня ситуация на рынке нормализуется.

«Сегодня общая сумма, выданная Сбербанком крупному и среднему ритейлу в Северо-Западном регионе — порядка 15-16 млрд. руб. Думаю, что до конца года мы увеличим инвестиции в эту отрасль на 3-4 млрд.», — говорит Алексей Кольчик.

Как подчеркнул Михаил Крехнов, вице-президент, начальник управления корпоративного бизнеса банка «Абсолют», сегодня ликвидностью на рынке нет никаких сложностей.

«Говорить о дефиците ресурсов в настоящее время я бы не стал. Денег для кредитования бизнеса у банкиров достаточно», — говорит Михаил Крехнов.

Кому что

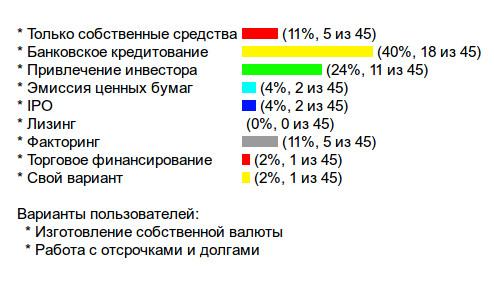

Кроме банковского кредитования ритейлер всегда может остановиться и на других способах финансирования. Хотя работа с банками все же остается наиболее популярной схемой работы. По данным опроса, проведенного Retailer.RU в рамках тематической недели «Финансы в ритейле» на тему «Какой из способов финансирования наиболее актуальный для ритейлеров», 40% голосов было отдано как раз за банковское кредитование. Второе почетное место участники Сообщества Retailer отдали за «привлечение инвестора» (24%). Следом расположился факторинг (11%).

К примеру, компания «Модный континент», развивающая сеть магазинов одежды Incity, в качестве финансирования помимо собственных средств, имеет открытую кредитную линию в банке Unicredit.

«Кредитную линию в Unicredit мы открыли в 2010 г. в связи с тем, что периодически возникают кассовые разрывы на текущие расходы. Кредитную линию мы используем только на короткую перспективу, остальные расходы оплачиваются из собственных средств. Мы используем годовые кредитные линии, сумма каждой из них зависит от ряда факторов, но никогда не превышает одной годовой EBITDA, — комментирует Сергей Куценко, финансовый директор ОАО «Модный Континент». — Также мы рассматриваем возможные способы привлечения дополнительного финансирования. Это может быть стратегический инвестор, выход на IPO или какой-то другой способ. Целью привлечения является увеличение темпов развития сети или запуск нового бренда».

Наиболее приоритетным способом финансирования для сотового ритейлера — ГК «Связной» — также является работа с банками, которые предоставляют компании кредиты для финансирования операций. Сегодня компания сотрудничает с «Промсвязьбанком», «Московским кредитным банком», Среднерусский банком ОАО «Сбербанк России», Тверским отделением Московского банка ОАО «Сбербанк России», «Райффайзенбанком», «Глобэксбанком» и «Связным банком».

По мнению Андрей Гунина, финансового директора ГК «Связной», банковское финансирование позволяет привлечь деньги на более выгодных условиях чем, например, при размещении облигаций.

«Сотрудничество с банком обычно основывается на определенных гарантиях со стороны компании в виде залога под кредит. У банка больше способов контролировать состояние заемщика. В кредитном договоре есть возможность прописать перечень определенных условий. Кроме того, банку можно отдать бизнес в виде дополнительных услуг — пересчет денег, инкассация, проведение денег по счетам. Все это позволяет компании получить более привлекательную ставку по кредиту, — поделился с Retailer.RU Андрей Гунин. — В этом смысле облигации – более рискованный и дорогой инструмент привлечения финансов. Мы сейчас имеем финансирование от банков с процентной ставкой на уровне чуть больше 8%. Это практически ставка Центробанка. На рынке облигаций мы бы такого процента не получили. На данный момент разница в цене между облигациями и банковскими кредитами довольно большая».

У аптечной сети «36,6» существует несколько возможностей привлечения денежных средств : эмиссия ценных бумаг, кредитное финансирование и факторинг.

«На сегодняшний момент проведение дополнительной эмиссии или размещение облигационных займов нами не планируется. Поэтому сейчас наиболее приемлимым способом привлечения средств для нас является традиционное кредитование. В качестве залога могут выступать как акции сети, так и другие активы компании, например недвижимость, — рассказал Владимир Федоров, финансовый директор аптечной сети «36,6». — Так, в начале июня аптечная сеть «36,6» привлекла кредит Московского банка Сбербанка России на 4,15 млрд. руб. на очень привлекательных условиях: сроком на пять лет и под 9% годовых. Сделка позволила нам не только рефинансировать валютные и короткие долги и снизить среднюю процентную ставку с 14 до 12%, но и привлечь в качестве стратегического партнера лидера банковского рынка России. Также нами активно используется факторинг. По этой схеме мы работаем с крупнейшими поставщиками товара».

Имеет опыт банковского кредитования и сеть магазинов сувенирной продукции «Коралл». Однако сейчас компания развивается только за счет собственных средств.

«Сейчас мы не пользуемся услугами банком, последний кредит мы закрыли еще осенью 2008 г. Мы работаем за счет собственных средств, поэтому другие способы финансирования проходят мимо нас. Мы не публичная компания, которая собирается выходить на какие-либо финансовые рынки», — рассказал Владимир Слепов, генеральный директор сети.

Как рассказал Retailer.RU Олег Гончаров, заместитель генерального директора по работе с органами государственной власти сети «Магнит», значительная часть портфеля компании — это российские трехлетние облигации и банковские заимства.

«Сочетание этих двух инструментов и является для нас наиболее выгодным», — уточнил спикер.

Для сети магазинов бытовой техники и электроники «М.Видео» наиболее потимальным способом для привлечения финансирования при реализации планов роста остается IPO.

«В настощее время у «М.Видео» нет потребностей в привлечении внешнего финансирования, — подчеркнули в компании. — Каждая компания в зависимости от своей стратегии выбирает свой путь привлечения средств: долговое финансирование (банковский займ), размещение облигаций или собственные средства акционеров.

«Седьмой континет» — первый из российских ритейлеров, вышедших на биржу, поделиться опытом отказался. Также раскрывать свои способы финансирования и комметировать их не стали и одни из крупнейших публичных ритейлеров — X5 Retailer Group и ГК«Дикси».