Читайте ранее в обзоре:

Часть первая: состояние российского рынка private label;

Часть вторая: СТМ в крупнейших федеральных и региональных сетях: история развития PL, основные марки, доля в обороте и в SKU;

Часть третья: процесс выпуска private label — от выбора категории до продажи товара покупателю. Опыт ритейлера. Кейс сети «Вестер»;

Часть четвертая: опыт производителя. Кейс компании «ПомидорПром»;

Часть пятая: статья аналитика компании INFOLine о мировом опыте, ошибках и перспективах развития СТМ в России;

Часть шестая: выводы и прогнозы исследовательской компании Nielsen;

Часть седьмая: Чем опасен СТМ для производителей и ритейлеров? Кейс Александра Кузьмина, директора Руспродсоюза. Мнение Марата Мангутова, руководителя отдела проектов и частных марок ОАО «Нидан Соки».

Общемировой объем продаж СТМ в 2008-2009гг. превысил 380 млрд евро., продолжив рост как в количественном, так и в стоимостном выражении, такие данные содержатся в исследовании INFOLine «Собственные торговые марки FMCG России». В течение этого времени 70% крупных компаний розничной торговли увеличили ассортимент СТМ. По прогнозу INFOLine, доля СТМ в мировом торговом обороте в 2010 г. составит 22%, а к 2020г. может увеличиться до 30%. При этом страновое распределение доли СТМ на мировом продовольственном рынке весьма неравномерно.

Источник: INFOLine

Источник: Nielsen

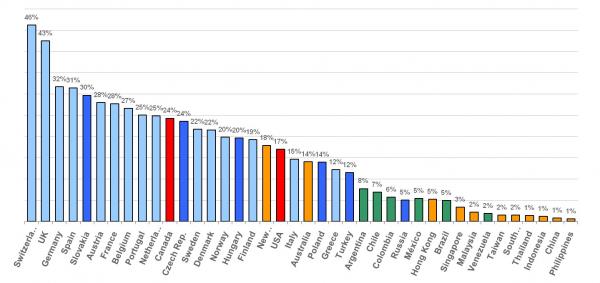

По данным Nielsen, в 2009г. в среднем по Европе доля private label в денежном выражении достигла 31,9%, в натуральном выражении — 38,5%, рост по сравнению с 2008г. составляет 0,4% и 0,6% соответственно. Самая большая доля PL на рынке Швейцарии 48%, в Великобритании — 43%, в Германии — 32%, Испании — 31%, в Словакии и Австрии — 28%.

Экс-директор по маркетингу немецкой группы Edeka Герман Сиверс на Съезде собственников независимых сетей в Москве привел другие данные. По его словам, доля PL Швейцарии — 53%, Испании — 42%, Великобритании — 47%, Словакии — 44%, Германии — 41%.

Причем в Германии сегмент СТМ с 2000г. по 2008г. вырос на 15% и достиг 38% в среднем по рынку. Доля PL в немецких дискаунтерах по итогам первого полугодия 2008г. составляла 66,7%, в супермаркетах 19,1, в гипермаркетах — 17% . В крупных объединениях Edeka, Rewe, Metro частные марки представлены во всех ценовых сегментах, их доля в обороте в целом превышает 10%. 40% всех продаж в сегменте PL совершается в дискаунтерах Aldi.

По прогнозам Planet retail, продажи private label в Северной Америке вырастут на 40% к 2014г. и достигнут 24,1% от общих продаж ритейлеров. Данные основаны на анализе топ-30 бакалейщиков, работающих в Северной Америке, включая Wal-mart, Kroger, Aldi.

В рейтинге продаж собственных брендов в Северной Америки лидирует дискаунтер Wal-mart. Американские продажи его собственной марки Great Value составляют $12,5 млрд., по словам экспертов Planet retail, к 2014 г. они вырастут на 60% и составят $20 млрд. Aldi, занимающий 19 место по уровню общих продаж, располагается на третьем месте по продажам private label. В магазинах ритейлера продажи СТМ составляют 85%. По оценкам Planet Retail, к 2014 продажи private label Aldi будут составлять $15 млрд.

Новые дискаунтеры — Joe V’s Smart Shop, принадлежащий H-E-B (работает в Техасе и Северной Мексике) и Fresh Co, принадлежащий Sobeys Inc., также намерены запустить private label, а гибрид аптеки и супермаркета Rite Aid/Save-A-Lot займется разработкой private label, чтобы дифференцировать себя в глазах потребителя.

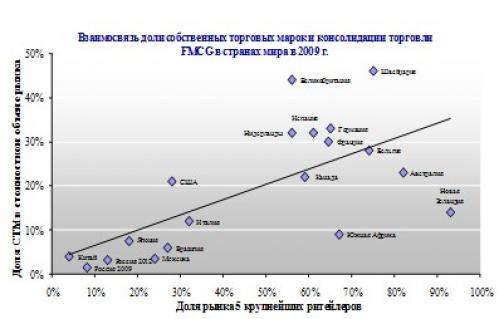

По мнению аналитиков INFOLine, существует корреляция между уровнем развития розничной торговли в стране и уровнем развития СТМ. При этом розничные сети при высоком уровне консолидации рынка имеют возможность развивать СТМ среднего и премиального ценового сегментов, используя накопленный опыт управления портфелем СТМ для выхода в новые рыночные ниши и товарные категории.