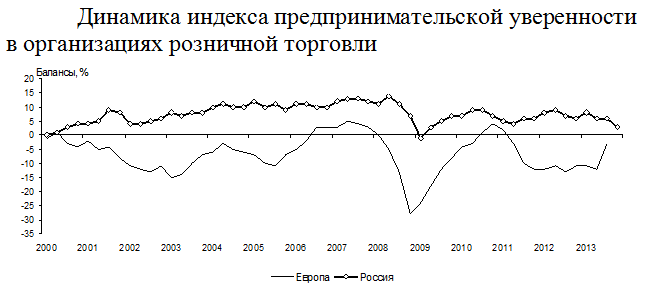

О погружении розницы в состояние, близкое к стагнации, говорит резкое замедление темпов роста основного результирующего индикатора исследования — индекса предпринимательской уверенности (ИПУ), значение которого впервые за 4,5 года обследований просело до +3%.

В Центре конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ не исключают, что мы является свидетелями серьезных изменений в движущих силах российской экономики. Ее "искусственные двигатели" — розница, финансовый сектор, — больше не могут стимулировать рост.

Спрос теперь не тот

Выступающий одним из главных двигателей посткризисного роста потребительский спрос, в IV квартале 2013 года ослабил перестал расти, следствием чего стало предновогоднее затоваривание складов торговых компаний.

— Негативные изменения в отрасли происходят на фоне двух факторов:

— Смещения модели расходов домохозяйств: от потребления к сбережению.

Высокой долговой нагрузку граждан. По данным ЦБ и коллекторов, просрочка российских заемщиков по итогам 2013 г. составляет более 25% их совокупного дохода.

"Таким образом, событийный фон определил для ритейлеров участь заложников сложившейся экономической ситуации, что не позволило им избежать существенных финансовых потерь. Значения основных финансовых показателей деятельности розничных организаций продолжили снижаться. Наибольшее осложнение получила ситуация, связанная с прибылью в торговых фирмах", — пишут авторы обзора.

Что происходит с торговлей

Торможение роста ИПУ вызвано двумя негативными фактами, сказавшимися на падении темпов роста в отрасли:

— Ухудшением текущей экономической ситуации,

— Заметный прирост объемов складских запасов.

Зафиксированные тенденции ИПУ в розничной торговле визуализируются посредством графического представления в виде трейсера цикличности, который вследствие постепенного перемещения в течение 1,5 лет к нижнему левому квадранту, вплотную приблизился к его крайней границе.

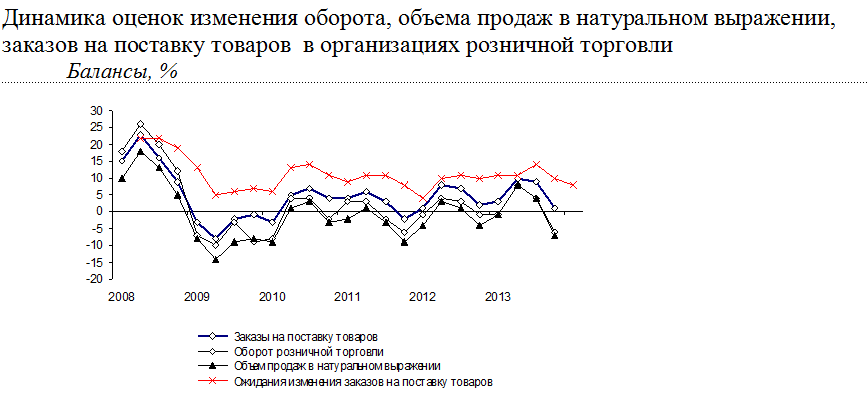

— Резкое замедление темпов роста заказов на поставку товаров привело к снижению балансового значения показателя относительно III квартала на 8 п.п. до +1%.

— Вслед за просадкой спроса последовало внушительное сокращение объема продаж и товарооборота (балансы оценок изменения показателей снизились с +4 в III квартале, до –7 и –6% соответственно).

— Наряду с замедлением продаж в непродовольственной сфере, доля продовольственных товаров в структуре потребительских расходов домашних хозяйств значительно снизилась, что в пик предновогодней активности выходит за рамки не только сезонной, но и ситуационной составляющих.

— Учитывая традиционную постновогоднюю паузу в деловой активности руководители ожидают дальнейший спад спроса (в I квартале 2014 года), а соответственно объема продаж и товарооборота в целом.

Увольнения продолжаются

Важнейший индикатор — численность занятых, в отличие от вышеуказанных показателей, не отреагировал на складывающуюся конъюнктуру, сохранив отрицательные темпы снижения на уровне III квартала.

Усиление темпов сокращения персонала относительно I и II кварталов был одним из опережающих индикаторов, указавшим не только на факт ослабления делового климата в отрасли, но и грядущего замедления темпов экономического роста.

— Обозначившаяся в III квартале отрицательная динамика прибыли в торговых фирмах в конце года набрала обороты, определив его значение в диапазон одних из худших результатов за последние 4 года обследований.

— В I квартале 2014 г. практически 20% предпринимателей готовятся к снижению доходности своего бизнеса.

Георгий Остапкович, Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ:

"Невозможно отрицать, что в 2013 г. именно данный сегмент экономики был одним из крупнейших работодателей, производителем и в то же время потребителем доходов россиян.

Тем не менее, можно предположить, что мы являемся свидетелями возможного начала серьезных изменений в движущих силах российской экономики, заключающихся в избавлении от ига "искусственных двигателей", поддерживающих ее рост.

Вместе с тем, одной из главных опасностей этого периода является риск погружения в общесистемную стагнацию, где перестают работать даже классические факторы поддержки (один из ее элементов – потребительский спрос).

Закредитованность населения, по крайне мере в кратко- и среднесрочной перспективе, может сыграть с розничной торговлей злую шутку, заключающуюся в переходе домохозяйств на сберегающую модель поведения.

В результате, коренные преобразования в структуре потребления могут привести к изменению ландшафта всего розничного рынка и сопряженных с ним организаций, а, следовательно, внести коррективы в экономику в целом.

Учитывая реальные объективные конъюнктурные составляющие, в краткосрочном периоде преодолеть негативную динамику большинства показателей в отрасли не удастся".