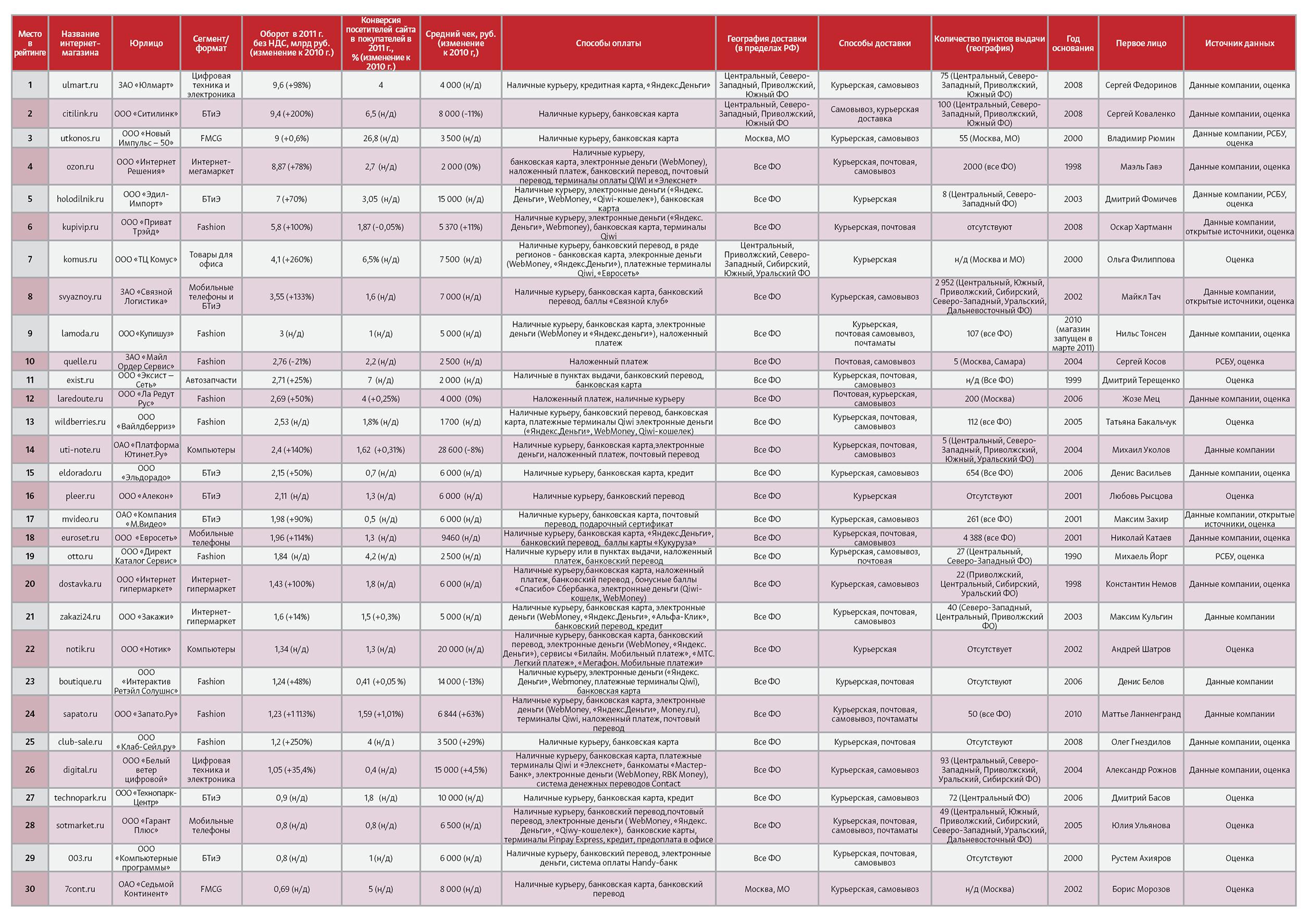

ИД Retailer представляет рейтинг тридцати крупнейших интернет-магазинов Online Retailer Russia TOP-30, в котором впервые собраны данные по выручке за 2011 г., конверсии и среднему чеку, а также по доступным способам оплаты и доставки.

Как мы считали

Основным показателем, на который опирается рейтинг Online Retailer Russia TOP-30, является выручка онлайн-ритейлеров по итогам 2011 г. Кроме того, представлена и учтена информация о среднем чеке, конверсии и динамике этих показателей по отношению к 2010 г., а также данные о доступных способах оплаты и доставки, о руководителе интернет-магазина и юридическом лице, предствляющем компанию.

В рейтинге участвуют онлайн-ритейлеры, которые занимаются дистанционной продажей физических товаров, и не участвуют интернет-магазины, специализирующиеся на продаже электронных билетов и электронного мультимедийного контента. Однако, если такая продукция входит в ассортимент интернет-ритейлера, она берется в расчет.

Онлайн-проекты оффлайновых сетей («М.Видео», «Связной», «Седьмой континент» и др.), каталоги с возможностью сделать заказ через сайт (Otto, Quelle), а также гибридные форматы («Юлмарт», «Ситилинк») также вошли в рейтинг. Онлайн-моллы, ценометры и купонные сервисы не учитывались в ТОП-30. Если у участника рейтинга помимо интернет-бизнеса есть оффлайновые розничные точки, их продажи при подсчете выручки не рассматриваются.

Основная информация для создания рейтинга — данные по выручке, среднему чеку и конверсии — предоставлены самими интернет-ритейлерами. Оборот раскрыли лишь шесть компаний — онлайн-магазины «Ютинет.ру», Ozon.ru, «Закажи 24», Sapato.ru и Boutique.ru, а также оффлайновый ритейлер «Белый Ветер Цифровой» (digital.ru). Компании, которые не смогли предоставить эту информацию, сообщили только количество посетителей сайта, количество заказов, прирост продаж по отношению к 2010 г. и, в случае оффлайновых рителеров, долю интернет-продаж в общих продажах компании.

В иных случаях, если информации все равно было не достаточно для анализа, данные брались из открытых источников и базы ИА Credinform за 2010 г. Оценку посещаемости интернет-магазинов предоставила компания In Sales.

Гибриды в лидерах

В тройку лидеров Online Retailer Russia TOP-30 вошли компании, работающие в формате, объединяющем черты оффлайновых и онлайновых магазинов. Первое место занял петербургский ритейлер «Юлмарт», который в 2008 г. начал работать в формате электронного каталога при магазине-складе и впоследствии запустил сеть пунктов выдачи товаров. В настоящее время сеть насчитывает 10 полноформатных кибермаркетов (магазинов-складов) в Москве, Санкт-Петербурге, Казани, Краснодаре, Нижнем Новгороде, Ростове-на-Дону, а также 65 пунктов выдачи «Юлмарт-outpost». Успех гибридной модели Сергей Федоринов, генеральный директор «Юлмарта», объясняет тем, что покупателю удобнее сделать выбор в интернете, но забрать товар самостоятельно. По мнению топ-менеджера, подобные предпочтения объясняются тем, то из-за крайне низкого качества логистики, дорожного сообщения и прочих «дорожных» обстоятельств товар нельзя доставить вовремя, и потом — «в Интернете велика вероятность наткнуться на одну из фирм-однодневок».

На втором месте оказался магазин «Ситилинк», также запущенный в 2008 г. и работающий в сходном с «Юлмартом» формате. И, наконец, третье место занял FMCG-гипермаркет «Утконос». Изначально данный проект представлял собой стол заказов с сетью пунктов выдачи, но затем, с запуском курьерской доставки и возможности заказа через сайт, стал приближаться к формату интернет-гипермаркета. Однако если «Юлмарт» и «Ситилинк» по итогам 2011 г. показали рост оборота (в два и три раза соответственно), прежде всего, за счет региональной экспансии, то выручка «Утконоса», который по-прежнему работает в пределах Московского региона, практически не изменилась. Таким образом, можно предположить, что по итогам 2012 г. «Утконос» покинет тройку лидеров, уступив место интернет-мегамаркету Ozon.ru, который активно открывает пункты выдачи заказов в российских регионах. Хорошие шансы при активной региональной экспансии вырваться в лидеры есть у Enter (проект ГК «Связной»), и e5 (проект X5 Retail Group).

Гипер vs. мега

2011 г. дал рынку онлайн-торговли новый формат: Ozon.ru, до этого считавшийся образцовым интернет-гипермаркетом, провозгласил себя интернет-мегамаркетом, таким образом подчеркивая свой отрыв от других игроков и изменения, происходящие в его бизнес-модели.

Действительно, интернет-гипермаркеты Dostavka.ru и «Закажи 24», вошедшие в Online Retailer Russia TOP-30, значительно уступают Ozon.ru по показателю выручки: если последний заработал 8,87 млрд руб., то его соперники 1,6 и 1,43 млрд руб. соответственно.

Подобное неравенство можно объяснить тремя вещами. Во-первых, благодаря федеральной рекламной кампании, запущенной в августе 2010 г., Ozon.ru удалось по итогам прошлого года стать самым популярным интернет-магазином, о чем свидетельствуют результаты опроса Фонда общественного мнения (ФОМ). Во-вторых, Ozon.ru в 2011 г. привлек инвестиции в размере $100 млн., которые пошли, в первую очередь, на развитие логистической инфраструктуры — ритейлер обещает в течение пяти лет открыть пункт самовывоза «в каждой деревне». В-третьих, в оборот Ozon.ru включены не только выручка от продаж, но и доход от услуг, которые компания оказывает своим партнерам (размещение их ассортимента на своем сайте, магистральная и курьерская доставка). Точную долю в своем обороте от данных услуг ритейлер не раскрывает. Однако известно, что из 2,2 млн наименований товара, представленных на Ozon.ru, 150 000 – это ассортимент партнеров, самые крупные из которых holodilnik.ru и boutique.ru.

В следующем году в числе тридцати крупнейших интернет-магазинов могут также оказаться интернет-гипермаркет Mallstreet, запущенный в конце 2011 г. (по итогам 2012 г. прогнозирует свой оборот на уровне 1,2 млрд руб.), и онлайн-площадка Wikimart, которая в конце 2011 г. начала собственные интернет-продажи и по итогам 2012. г. рассчитывает, что они составят 10-30% от общей выручки компании (0,6 до 2 млрд руб.).

В соответствии с трендом

Абсолютное большинство интернет-магазинов, вошедших в Online Retailer Russia TOP-30, работают в сегментах fashion, бытовой и компьютерной техники, сотовых телефонов. Исключениями помимо двух гипермаркетов и мегамаркета являются представители неконсолидированных рынков — «Утконос», «Седьмой континент» (FMCG), komus.ru (товары для офиса), exist.ru (автозапчасти).

Данная картина подтверждает результаты исследования InSales и Data Insight, согласно которым именно на категории БТиЭ, компьютеры, мобильные устройства и fashion в 2011 г. пришлась основная доля покупок в интернете. Также в соответствии с общей тенденцией рынка игроки сегмента fashion в среднем росли быстрее других участников. Так, выручка интернет-магазина обуви Sapato.ru выросла более чем на 1000%. Столь высокие темпы объясняются эффектом низкой базы: проект был запущен в 2010 г. Среди ритейлеров, работающих на рынке больше года, самый значительный рост продемонстрировал club-sale.ru (+250%). В среднем представители данного сегмента увеличили выручку в 1,5-3,5 раза.

В сегментах бытовой и техники и сотовых телефонов самые значительные темпы прироста продемонстрировали онлайн-проекты оффлайновых ритейлеров «Связного» (+133%) и «М.Видео» (+98%), в сегменте компьютерной техники быстрее всех рос «Ютинет.ру» (140%). Единственным участником рейтинга, показавшим снижение выручки, стал каталог Quelle, который продолжает демонстрировать негативную динамику с 2007 г., что, по всей видимости, объясняется неспособностью ритейлера перестроить бизнес-модель и окончательно перейти от каталожной к онлайн-торговле. Так, система поиска модели по сайту Quelle недостаточно удобна, а в качестве формы доставки и оплаты доступна только пересылка «Почтой России» с наложенным платежом.

Оффлайн в онлайне

В Online Retailer Russia TOP-30 вошли шесть интернет-проектов оффлайновых ритейлеров в сегментах БТиЭ («Эльдорадо», «М.Видео»), сотовый ритейл («Связной», «Евросеть»), компьютерная техника («Белый Ветер Цифровой») и FMCG («Седьмой континент»). Лидером по выручке среди них стал svyaznoy.ru, заработавший 3,55 млрд руб. Для всех онлайн-проектов оффлайновых ритейлеров характерен низкий показатель конверсии при достаточно высокой посещаемости сайта: их покупатели предпочитают выбирать товар онлайн, но покупать его в обычном магазине.

Мульти или моно?

Все участники Online Retailer Russia TOP-30 являются мультибрендовыми магазинами. По всей видимости, тенденция к преобладанию мультибрендов сохранится и в 2012 г.. Однако постепенно значимыми игроками онлайн-рынка будут становиться монобрендовые магазины, в числе которых будут интернет-проекты вендоров и производителей, а также оффлайновых fashion-сетей. Например, сейчас свои онлайн-магазины имеют бренды бытовой техники и электроники (Philips, Bork и др.) и сети магазинов одежды (Finn Flare, Incity, Kira Plastinina, Sela). По данным опроса PwC, пока только 8% российских интернет-покупателей регулярно приобретают товары в онлайн-магазинах конкретных торговых марок, тогда как, к примеру, в Великобритании таких 28%. Однако, по мнению исследователей рынка, постепенно доля этого канала продаж догонит европейские показатели.

Оплата: наличные в приоритете

Лидерами по разнообразию видов оплаты является Ozon.ru и Sotmarket.ru, которые предлагают своим клиентам семь различных способов. На втором месте с шестью методами совершения платежа — Sapato.ru и Dostavka.ru. Основная масса участников рейтинга предлагает свои клиентам от двух до пяти различных способов оплаты. Причем, самым популярным является оплата наличныеми курьеру – такую возможность предоставляют своим покупателям 29 из 30 участников рейтинга. На втором месте идут банковские карты с возможностью платить ими как онлайн, так и курьеру, на третьем — электронные деньги. Аутсайдером с точки зрения возможных методов оплаты является Quelle.ru, которая принимает только наложенный платеж через «Почту России».

Доставка: сегмент определяет метод

География доставки большинства участников рейтинга Online Retailer Russia TOP-30 охватывает все российские регионы. Однако следует отметить, что у ряда игроков (прежде всего, сегмент БТиЭ и компьютерной техники) этот сервис не распространяется на крупногабаритные товары. Лидерами по разнообразию способов доставки являются Sapato.ru и Sotmarket.ru, которые предлагают своим клиентами доставить товар курьером или почтой, а также забрать самостоятельно в пункте выдачи или почтамате. У большинства участников рейтинга два или три возможных способа доставки. Исключениями являются holodilnik.ru, pleer.ru, notic.ru, у которых организована только курьерская доставка. Комбинация способов доставки, как правило, зависит от сегмента: ритейлеры, продающие крупногабаритные и технически сложные товары, делают упор на курьерскую доставку и самовывоз, интернет-магазины одежды и продавцы небольших устройств имеют в своем арсенале почтовую доставку и активно осваивают почтаматы. Интересно, что 26 из 30 участников рейтинга имеют пункты выдачи в той или иной форме.

Разнообразие — залог успеха

Установить четкую взаимосвязь между качественными показателями рейтинга (разнообразием способов оплаты и широтой охвата доставки) и количественными (выручкой, конверсией и средним чеком) не представляется возможным. Однако в целом можно проследить тенденцию к тому, что онлайн-магазины с большим числом возможных способов оплаты и доставки и более широкой географией чаще демонстрировали больший прирост выручки по сравнению с магазинами такого же формата и сегмента, предлагающих меньшее разнообразие сервисов.

Информационный партнер проекта ИА Credinform