По итогам 2011 г., в тройку крупнейших сетей DIY&Household РФ не вошла ни одна российская сеть.

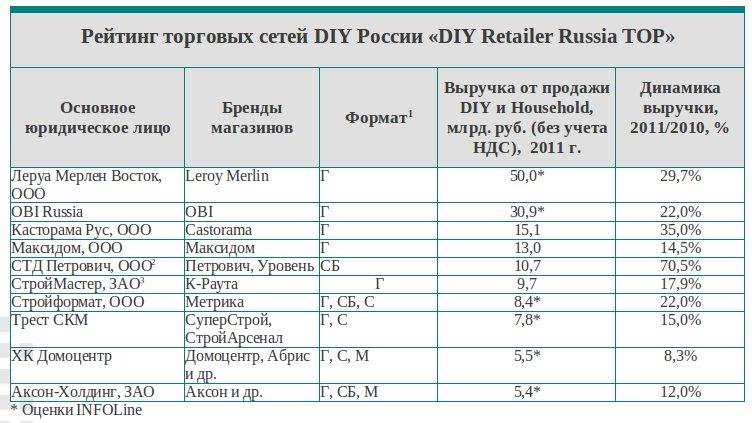

3 апреля 2012 г. в рамках делового форума «Проблемы и перспективы развития рынка строительно-отделочных материалов и торговли DIY» агентство INFOLine и организаторы выставки MosBuild публично представили результаты рейтинга сетей оптовой и розничной торговли в сегменте DIY «DIY Retailer Russia TOP». Авторы «табели о рангах» исследовали и проанализировали операционные показатели более 170 игроков рынка. Рейтинг объединяет более 100 крупнейших компаний отрасли сегмента DIY и Household. По результатам 2011 г., в тройку лидеров не вошла ни одна российская сеть.

Мероприятие собрало более 300 первых лиц отрасли. Среди участников представители более 50 сетей формата DIY, а также ведущие специалисты крупнейших дистрибьюторов и поставщиков строительно-отделочных материалов. По итогам 2011 г. в тройку лидеров рейтинга INFOLine и организаторов выставки MosBuild не вошла ни одна российская сеть. Первое место, равно как и по итогам 2010 г., вновь завоевала французская Leroy Merlin с выручкой 50 млрд руб. По-прежнему уверенно занимает вторую строчку рейтинга еще одна международная сеть OBI. Бронза DIY ритейла на сей раз досталась французской сети Castorama, потеснившей по итогам 2011 г. российский "Максидом".

«В целом, 2011 г. оказался удачным для крупнейших ритейлеров, — комментирует Иван Федяков, генеральный директор INFOLine. — Так, доля 10 крупнейших ритейлеров на розничном рынке составила почти 24%, а трех лидирующих на российском рынке международных компаний — Leroy Merlin, OBI и Castorama – почти 15%». При этом, согласно данным INFOLine, по итогам 2011 г. крупнейший российский ритейлер «Максидом» сумел увеличить выручку всего на 14,5% и уступил третье место сети Castorama, которая продемонстрировала показатели LFL на уровне 15% и открыла 4 новых гипермаркета. Международные ритейлеры в свою очередь существенно усилили позиции: так, OBI в 2011 г. продемонстрировала прирост трафика на уровне 8%, Leroy Merlin – около 10%, что позволило им достичь показателей LFL на уровне близком к 20%, подчеркивают в INFOLine.

По мнению авторов рейтинга, для российских ритейлеров конкурентная ситуация в 2012 г. продолжит ужесточаться в связи с активизацией региональной экспансии и усилением позиций международных игроков на рынках городов-миллионников, а также ростом процентных ставок по кредитам и снижением доступности банковского кредитования. Кроме того, международные ритейлеры выигрывают у российских игроков конкуренцию за перспективные площади в торговых центрах благодаря более высоким показателям выручки с квадратного метра и более привлекательных условий по уровню арендных ставок, которые предлагают собственники торговых центров для международных «якорей».

Международные ритейлеры в 2011 г. также активизировали работу в направлении разработки уменьшенных форматов, которые подходят для освоения рынков городов с населением менее 1 млн. человек: так, «OBI», в июне 2010 г. открыла гипермаркет с торговой площадью всего 4,5 тыс. кв. м. (что в 2,7 раза меньше стандартных гипермаркетов OBI) в ТРЦ «Филион», а «Castorama» в апреле 2011 г. гипермаркет торговой площадью всего 5500 кв. м. (почти в 1,8 меньше стандартных гипермаркетов Castorama) в ТЦ «Капитолий».

Российские ритейлеры DIY в 2011 г. активно развивали направление оптовых продаж отделочных и строительных материалов (в том числе кирпича и других общестроительных материалов), где международные игроки (кроме сети "К-Раута") практически не представлены. По мнению генерального директора «INFOLine-Аналитики» Михаила Бурмистрова, именно в сегменте строительных баз, сочетающих продажу товаров DIY и общестроительными материалами и работу с розничными клиентами с корпоративными продажами российские ритейлеры смогут в 2012 г. продемонстрировать наиболее динамичный рост продаж.