«Все так хорошо начиналось — и такой облом», — характеризуют прошедший кризисный год участники рынка. Растерянность, переходящая в панику, во втором полугодии сменилась здравой оценкой ситуации. На что только не шли собственники помещений, чтобы завлечь арендаторов: дисконт в 60%, предложения по сдаче рабочего стола и бесконечное разнообразие дополнительных услуг.

Офисный рынок упал глубоко и пока лежит на дне, хотя начал демонстрировать признаки жизни. «Первое полугодие было никакое», — кратко подвел итог Дмитрий Киритопуло, первый заместитель гендиректора Central Properties. «Iквартал был полный мороз», — образно выражается Даррелл Станафорд, управляющий директор CB Richard Ellis в России и на Украине. Движение на рынке началось лишь в III квартале. Похожую картину наблюдали игроки на рынках торговых и складских помещений. «Если в I квартале был ноль, то в III и IV кварталах прошли заметные сделки», — рассказывает Петр Зарицкий, замдиректора отдела складских и индустриальных помещений Jones Lang LaSalle (JLL).

Неудивительно, что в 2009 г. владельцы бизнес- и торговых центров всячески демонстрировали внимание и заботу. Офисы от «доброго собственника» с «секретаршей бесплатно» — это, конечно, маркетинговый ход. Но на офисном рынке, например, владельцы сдают блоки от 15 кв. м, рабочие места, предлагают несколько вариантов отделки за собственный счет, дисконт в 20%, брокерам раздают «бесплатных слонов» в виде BMW, находят разные способы «поговорить с потенциальным клиентом», как выразился один из девелоперов.

Владельцы и брокеры тяжело переживали непрекращающееся падение — $100 в квартал, подсчитали в CBRE, — и удрученно наблюдали растущие аппетиты арендаторов. На объектах Central Properties ставки, по словам Дмитрия Киритопуло, снизились на 30-35%. В целом за год цены на офисы просели на 50-60%, подытожил Даррелл Станафорд. Однако в IV квартале было отмечено снижение темпов падения цен — в среднем минус $50 за квартал. По информации JLL, на конец 2009 г. арендные ставки в помещениях класса А составляли $450-600 за 1 кв. м в год, класса В+ — $350-450 и класса В- — $250-350.

На конец 2009 г. в качественных зданиях было вакантно 19,6%, в классе А этот показатель составил 29,2% (данные JLL), классах В+ и В- — 17,8% и 18,3% соответственно.

В конце 2008 г. было заявлено, что на рынок в 2009 г. выйдет 2,2 млн кв. м офисов. По результатам года сдали 1,7 млн кв. м, подсчитали в JLL, так как многие девелоперы отложили завершение своих проектов на более поздние сроки.

Владельцы индустриальных помещений весь кризисный год метались между жадностью и реальным спросом, в результате разброс ставок на склады класса А составлял $70-125 за 1 кв. м в год, по данным JLL. Высококачественные помещения стали доступнее, что быстро оценили арендаторы, перекочевав туда. Уровень вакантных площадей достиг 12% в А-классе и 13-14% в классе В, отмечает Зарицкий. В логистических терминалах, сданных в 2009 г., пустовало до 45% площадей, добавляет он.

Истории неуспехов

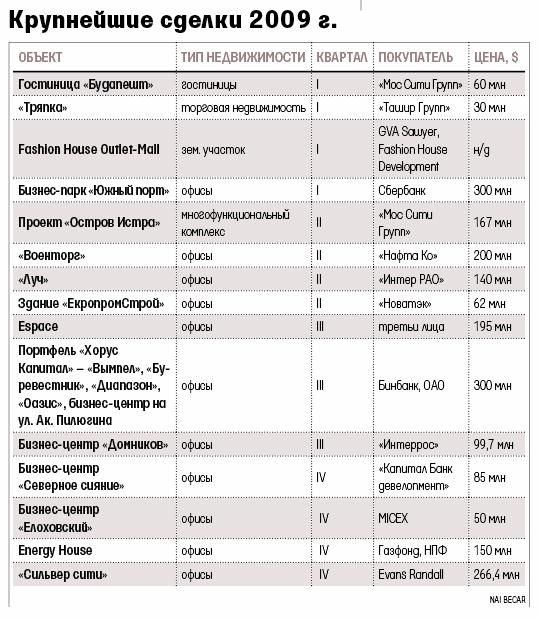

Многие запланированные ранее сделки в 2009 г. сорвались. Немецкий фонд «Канам Грунд» отказался от покупки за $600 млн офисного центра «Ситидел» на Земляном Валу, вспоминает Станафорд. Компания ТНК-BP не переехала в БЦ «Западные ворота», хотя в 2008 г. был подписан предварительный договор на аренду 45400 кв. м. IBS не вселилась в БЦ Nordstar Tower, хотя в декабре 2007 г. также подписала предварительный договор на аренду 36800 кв. м. «Видео Интернешнл» отказалась от 20000 кв. м в бизнес-парке Riga Land. А Siemens решила не участвовать в инвестконтракте с «Система-Галс» по строительству штаб-квартиры на Ленинградском шоссе, перечисляет Маргарита Трофимова, директор департамента консалтинга и оценки NAI Becar.

В складском сегменте клиенты вели себя так же. К примеру, в комплексе «Северное Домодедово» (проект «Евразии Логистик») состав арендаторов за год сменился на 60-70%, заявляет Зарицкий. Из 2,6 млн кв. м складов было сдано 900000 кв. м, по данным JLL.

Скорее жив, чем мертв

В III квартале офисный рынок показал, что он скорее жив, чем мертв. «Во втором полугодии мы увидели значительный рост спроса и даже незначительный рост арендных ставок — на 5%», — рассказывает Дмитрий Киритопуло. По его информации, в III квартале шестью ведущими брокерскими компаниями (JLL, Colliers Int., Knight Frank, Cushman & Wakefield, CBRE и DTZ) было заключено сделок на новые площади (т.е. без учета сделок по пересмотру условий текущих договоров аренды и продлению ранее подписанных) примерно на 32000 кв. м. Из них около 12500 кв. м офисных помещений было сдано в состоянии shell & core в БЦ, введенных в 2008-2009 гг. В IV квартале эти же шесть компаний помогли найти арендаторам более 60000 кв. м офисов (также новые сделки), из них примерно 27000 кв. м — в shell & core. «Рынок показал 100%-ный рост и готовность арендаторов инвестировать в отделку», — отмечает Киритопуло.

Основной объем сделок по продажам помещений также пришелся на второе полугодие. «Интер РАО ЕЭС» приобрела БЦ «Луч», «Новатэк» — БЦ на ул. Удальцова, Siemens стала обладателем БЦ «ЛегионII» и т.д. По итогам 2009 г. рынок съел 1,377 млн кв. м офисов (данные CBRE).

На рынке складов, по данным JLL, было подписано договоров на 800000 кв. м. Руслан Суворов, вице-президент «Гиффелс Менеджмент Россия», насчитал сделок на 500000 кв. м, «что превзошло ожидания многих участников рынка». Площади в новых терминалах сдавались с трудом, хорошо дела шли у немногих. В «ПНК-Чехов», 1-я фаза (компания PNK), «Эльдорадо» арендовала 67000 кв. м, «М.Видео» — 45000 кв. м, Х5 Retail Group — 23000 кв. м. John Deere сняла 45000 кв. м в индустриальном парке «Гиффелс Южные врата».

Незначительный рост

Дмитрий Киритопуло ожидает в 2010 г. увеличения базовых ставок аренды не более чем на 10-15%. Кристофер Питерс из CB Richard Ellis прогнозирует, что цена 1 кв. м в год в помещениях класса «А прайм» будет на уровне $800, класса А — около $500, класса B — около $200.

По мнению Трофимовой, уровень вакантных помещений в бизнес-центрах останется на уровне около 20%. Она объясняет, что ввод новых объектов непропорционален возможному повышению спроса. В 2010 г. будет сдано около 1 млн кв. м офисов и около 400000 кв. м складов (из них около 100000 кв. м перенесено с 2009 г.). Владислав Рябов, директор департамента складской и индустриальной недвижимости Colliers Int., считает, что арендные ставки на складские площади будут незначительно снижаться в первом полугодии 2010 г. А в III квартале начнут расти благодаря всплеску спроса и сокращению доли вакантных площадей.

Окно возможностей

Сходным образом — падение, сменившееся стагнацией, в первом полугодии и постепенное восстановление рынка во втором — развивались события в сегменте торговой недвижимости. Владельцам ТЦ пришлось пересмотреть свои отношения с арендаторами и принять их условия.

По ряду проектов (особенно по тем, что только собирались открываться) ставки упали более чем на 50%. «Крупные арендаторы предложили перейти от фиксированной арендной ставки к проценту от оборота, напрямую принуждая собственника к повышению эффективности их проектов», — добавляет Алексей Могила, директор департамента торговой недвижимости Penny Lane Realty.

В целом, по мнению специалистов Russian Research Group, торговая недвижимость, особенно объекты в центре Москвы, оказалась более инвестиционно привлекательной, чем офисная (нынешнего запаса свободных бизнес-центров хватит московскому рынку еще года на два, отмечают в компании).

«Первую половину года каждый участник рынка боролся за выживание и пытался понять, что будет происходить с рынком и как жить дальше. Банки ждали поддержки и разбирались с ранее выданными кредитами. Девелоперы “выносили мозг” банкам и пытались реструктурировать свои задолженности. Ритейл душил девелоперов по арендным ставкам и оптимизировал собственные затраты и форматы. Было жестко, неудобно и совсем нескучно. Корректировались кредитная политика, начатые проекты, форматы сетей. Многие испытывали “синдром брошенной невесты”: так все хорошо начиналось — и такой облом», — описывает ситуацию Алексей Могила. В первом полугодии практически встало строительство новых объектов, а собственники ТЦ вынуждены были приглашать арендаторов, отступая от первоначальной концепции, и вести переговоры с любой компанией, готовой платить за аренду.

В конце 2009 — начале 2010 г. началось восстановление рынка, которое проявилось, по оценке аналитиков NAI Becar, в оживлении спроса на помещения со стороны ритейлеров.

Сейчас открывается «окно возможностей» для новых игроков и новых форматов, считают эксперты. В Cushman & Wakefield ожидают в 2010-2011 гг. прихода международных ритейлеров и появления новых российских компаний. В Colliers уже отмечают активную экспансию региональных ритейлеров на освобождающиеся площади в столичных торгцентрах. По мнению специалистов NAI Becar, смещение спроса на товары демократичных марок и продукцию дисконт-магазинов создает предпосылки для создания аутлет-центров. «Возобновился интерес к проектам ритейл-парков. Девелоперы поумерили свой пыл и готовы рассматривать более экономичный и более реализуемый формат», — добавляет Алексей Могила. «Оптимальный проект на 2010-2011 гг. — ритейл-парк: невысокая себестоимость строительства, 1-2 крупных якоря, небольшая торговая галерея с фудкортом», — описывает он.

Кризису вопреки

В компании «Магазин магазинов в ассоциации с CB Richard Ellis» считают, что за год в Москве появилось шесть новых современных торговых центров, в NAI Becar — что 10. Но практически все эксперты соглашаются, что в год кризиса на рынок вышел рекордный объем нового предложения — почти 1 млн кв. м (на 41% больше, чем в 2008 г., и на 63% больше, чем в 2007 г., по подсчетам «Магазин магазинов в ассоциации с CBRE»). Благодарить надо девелоперов таких крупных ТРЦ, как «Метрополис», «Золотой Вавилон Ростокино», «Город», реализация которых началась несколько лет назад и которые выгоднее было достроить и открыть, нежели замораживать. Совокупное предложение в компании оценивают в 3,205 млн кв. м (101 объект), в NAI Becar говорят о 5,6 млн кв. м качественных торговых объектов по итогам января — декабря 2009 г.

«Новым ТЦ потребуется время для формирования пула арендаторов и лояльной покупательской аудитории», — предупреждают в Cushman & Wakefield. «С восстановлением потребительского спроса не стоит ожидать набега ритейлеров на свободные площади. Они постараются разместиться в торгцентрах наивысшего качества», — согласна Олеся Черданцева, руководитель отдела аналитики рынка торговой недвижимости JLL.

По данным NAI Becar, на 2010 г. перенесен ввод примерно 1,3 млн кв. м торговых площадей, но реально введут около 900000 кв. м. Новых проектов заявлено мало — чуть больше 400000 кв. м.

Наиболее устойчивым оказался (и останется в 2010 г.) сегмент стрит-ритейла. «Перепроизводство здесь просто невозможно», — объясняет директор «Миэль — Коммерческая недвижимость» Юрий Тараненко. «С ноября прошлого года у нашей компании почти в 3 раза увеличилось количество клиентов на покупку торговых помещений на центральных улицах города», — делится Мила Моралес, специалист по работе с помещениями формата стрит-ритейл компании Paul’s Yard. Спросом пользуются наиболее ликвидные объекты (на первых этажах, первой линии домов) в ценовом диапазоне до $5 млн. «Цена в $15000-25000 за 1 кв. м не пугает клиентов», — говорит Моралес.

Срок окупаемости, запрашиваемый клиентами Paul’s Yard, составляет 8-10 лет. В «Миэле» уровень доходности таких помещений оценивают в 11-12,5% годовых. По данным CBRE, ставка капитализации на торговые помещения в среднем составляет 13%. Уровень вакантных площадей по итогам года в объектах стрит-ритейла составил, по разным оценкам, 7-11%.