В первых трех кварталах 2010 г. cуммарный ввод торговых площадей в Москве превысил 716 000 кв.м. (арендопригодная (GLA) — порядка 310 000 кв.м.), что почти на 6% больше аналогичного показателя 2009 г. По итогам III квартала 2010 г. совокупный объем предложения площадей качественных торговых центров на рынке Москвы составил более 7,2 млн. кв.м. (GBA). При этом суммарная торговая площадь качественных объектов по данным аналитического департамента компании «НДВ-Недвижимость» составила порядка 3,7 млн. кв.м. Таким образом, на сегодняшний день обеспеченность жителей Москвы качественными торговыми площадями составляет около 340 кв.м. (GLA) на 1000 человек.

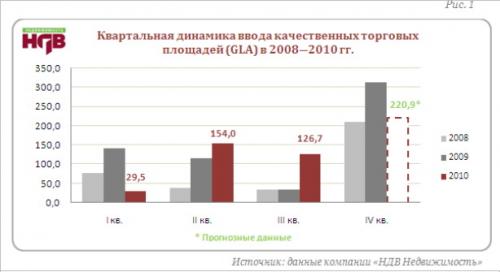

В III квартале 2010 г. объем ввода превысил показатели соответствующих периодов предыдущих лет почти в 3,5 раза и составил 245 000 кв.м. (126 700 кв.м. GLA).

Если в I квартале 2010 г. предложение площадей в качественных торговых центрах Москвы расширялось не так динамично, как за соответствующий период 2009 г., то во II квартале на рынке появилось достаточно большое количество торговых площадей. Крупным игроком стал ТРЦ «Вегас» на Каширском шоссе.

Из шести торговых центров, открытие которых было запланировано на III квартал 2010 г., в эксплуатацию были введены четыре: ТРЦ «Рио» на 2-м км МКАД, ТЦ «Маркос Молл» на Алтуфьевском шоссе, ТРЦ «Ключевой» в р-не Братеево и ТЦ «Радужный» около м. «Бабушкинская». Открытие ТРЦ «Гагаринский» сдвинулось на начало октября, а ТЦ «Калейдоскоп» планируется ввести в эксплуатацию в конце текущего года.

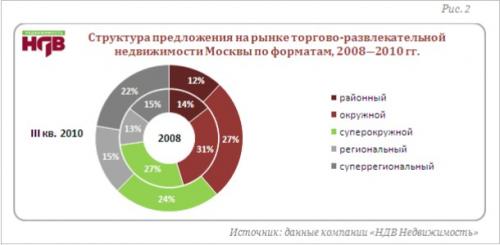

Сейчас аналитики «НДВ-Недвижимость» отмечают существенное увеличение доли торговых центров суперрегионального и регионального форматов в общей структуре предложения торгово-развлекательной недвижимости Москвы по сравнению с 2008 г. (37% против 28%). «Таким образом, эти данные подтверждают, что девелоперы последние несколько лет предпочитают строить масштабные объекты, а уровень предложения районных и окружных торговых центров сокращается» , — говорится в исследовании.

Благодаря большим объемам нового строительства на рынке по-прежнему существует практика ввода объектов в эксплуатацию с недозаполненной торговой галереей с последующим открытием магазинов в процессе работы объекта.

В IV квартале 2010 г. аналитики прогнозируют инерционный прирост торговых площадей, так как в последние несколько лет наблюдаются тенденции неравномерного ввода площадей в течение года и его активизации к концу года. Всего в IV квартале планируется открытие около 10-ти торговых центров общей площадью чуть менее 500 000 кв.м. (около 220 000 кв.м. GLA ).

Всего на 2010 г. было заявлено порядка 24-х объектов общей площадью около 1,5 млн. кв.м. (GLA — чуть менее 700 000 кв.м.). «Огромный объем ввода торговых площадей, запланированный на 2010 г., обеспечен в основном крупными торгово-развлекательными и многофункциональными центрами, строительство которых было заморожено в период кризиса. Их открытие в силу масштабности проектов и только восстанавливающегося спроса со стороны ритейлеров, несмотря на высокую стадию готовности еще в 2009 г., было перенесено 2010 г.», — утверждают в «НДВ-Недвижимость». Открытие таких знаковых торговых объектов как Mall of Russia, «Гудзон», «Парус» было перенесено на 2011 г. Их общая площадь составляет порядка 30% площади запланированного ввода.

По прогнозам аналитиков компании «НДВ-Недвижимость», суммарный ввод качественных торговых площадей в 2010 г. составит около 1,2 млн. кв.м. (более 530 000 кв.м. GLA). В итоге совокупная площадь качественных торговых центров на московском рынке к концу года составит порядка 7,7 млн. кв.м. (около 3,9 млн. кв.м. GLA).

«Несмотря на позитивные сдвиги, рост оборота розничной торговли еще далек от докризисного уровня. Поэтому существующее повышение спроса на торговые площади со стороны ритейлеров недостаточно при данном инерционном вводе масштабных торговых объектов», — считают исследователи.

Москва по-прежнему остается приоритетным направлением развития ритейлеров. В 2010 г. в Москве открыли свои первые магазины Uniqlo, Uterqüe, by Malene Birger, Miss Selfridge, Converse, Kiabi (открытие в октябре), Coeur de Lion, Steve Madden, Payless, Papabubble. До 2011 года на столичном рынке планируется появление таких марок как Naturalizer, Quiz, Quattro и др.

На сегодняшний день наиболее востребованным форматом помещений в торговых центрах по-прежнему являются площади размером 50 ― 150 кв.м. Однако средняя запрашиваемая площадь помещения несколько выросла по сравнению с III кварталом 2009 г. В основном это произошло за счет сокращения в общей структуре спроса доли помещений площадью менее 50 кв.м. и увеличением доли запросов на помещения площадью более 1000 кв.м.. Также более востребованными становятся помещения площадью от 150 до 250 кв.м. ― их доля в общей структуре спроса по запрашиваемой площади выросла до 16%.

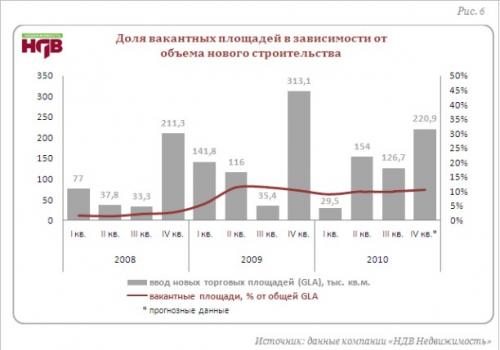

Еще одним важным показателем ситуации на рынке является уровень вакантных площадей. Он отражает баланс между предложением и спросом. Из-за слабой активности ритейлеров уровень вакантных площадей в 2009 г. оставался на достаточно высоком уровне.

После незначительного сокращения вакантности торговых центров в I квартале 2010 г. (около 9%), во II ― III кварталах доля свободных помещений на рынке вновь выросла до порядка 10%.

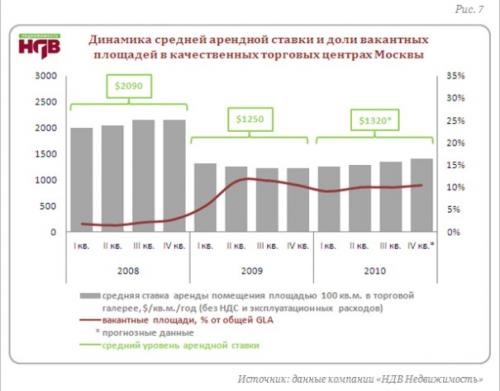

Падение арендных ставок продолжалось на протяжении всего 2009 г. Говорить о положительной динамике рынка стало возможным лишь в начале 2010 г., когда ставки аренды на площади в торговых центрах Москвы в целом стабилизировались, а в наиболее успешных и привлекательных объектах наметилась тенденция к небольшому росту. Средний уровень арендных ставок во II квартале 2010 г. вырос на 2,4%

В течении III квартала 2010 г. арендные ставки в торговых центрах выросли в среднем на 4%, однако рост ставок происходил в успешно функционирующих торговых центрах с высокой посещаемостью. По данным «НДВ-Недвижимость», на сегодняшний день ставки аренды в таких объектах примерно на 40% выше среднерыночных.

Положительные тенденции на рынке косвенно подтверждают прекращение собственников успешных торговых центров предоставления скидок и всякого рода уступок арендаторам, увеличение фиксированной части при схеме «процент с оборота», увеличение среднего срока заключения договоров. Общая картина ценовой политики на рынке торговой недвижимости в III квартале 2010 г.

Если говорить о прогнозе на конец 2010 ― начало 2011 гг., то аналитики компании «НДВ-Недвижимость» отмечают, что есть предпосылки к небольшому увеличению ставок аренды ― это активизация спроса на рынке торговой недвижимости, в том числе экспансия развивающихся международных и федеральных ритейлеров на фоне растущих доходов населения и оборота розничной торговли. Однако активный рост будет сдерживаться продолжающимся инерционным вводом крупных объектов. «Мы предполагаем незначительное повышение среднерыночных арендных ставок по итогам 2010 г. (на 5 ― 6%), причем в первую очередь рост будет обеспечен качественными концептуальными торговыми объектами. На интенсивный рост арендных ставок можно рассчитывать лишь в 2012―2013 гг., когда на рынке возникнет дефицит нового предложения качественной торговой недвижимости ― последствие того, что в 2009 г. девелоперы практически не заявляли новые проекты» , — говорится в исследовании.