Глава "Обуви России" Антон Титов пошел ва-банк: купил конкурента, стал торговать пуховиками и товарами для дома. На что он рассчитывает, наращивая кредитную нагрузку, несмотря на стагнацию в экономике?

Антон Титов — известный любитель экспериментов. Он первым в индустрии стал продавать обувь в кредит и разместил облигационный заем. Нынешнюю стагнацию в экономике Титов воспринял как возможность для роста. Осенью "Обувь России" приобрела -торговую сеть из 83 магазинов "Россита". Кроме того, группа строит новый завод в Черкесске. В итоге доля российского производства в продажах должна вырасти с 30% до 50%. "Девальвация валюты подталкивает к импортозамещению",— объясняет Антон. "Обувь России" начала выпускать обувь из материала ЭВА под брендом All.go. Крупнейший производитель обуви из этого материала — Crocs.

Обувь не единственный товар на полках магазинов Титова. В середине 2014 года группа объявила о старте продаж курток, пуховиков, а осенью — товаров для дома (по каталогам и через интернет). Кризис дал импульс к нестандартным методам повышения эффективности, рассказывает Титов.

По данным МСФО, в 2013 году общий долг компании вырос на 63%, до 2,56 млрд руб. А с начала 2014 года "Обувь России" привлекла банковских кредитов еще на 1,7 млрд руб., и в сентябре разместила облигационный заем на 1 млрд руб. Долговая нагрузка группы — около 3-3,5 EBITDA, говорит Титов. Наращивать займы в экономически нестабильной ситуации крайне рискованно, считает владелец компании Ralf Ringer Андрей Бережной. Ведь в краткосрочной перспективе потребление в некоторых сегментах может вообще уйти в ноль.Сейчас не самое удачное время для рискованных шагов, согласен вице-президент корпорации "Эконика" Сергей Саркисов.

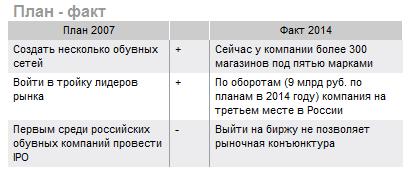

Стратегия "Обуви России" нацелена на то, чтобы выйти на IPO, предполагает один из участников обувного рынка. Но публичное размещение откладывается, а финансовый пузырь в компании Титова надувается все больше. Мешает IPO плохая рыночная конъюнктура.