Пока крупные международные DIY-игроки захватывают рынки миллионников, российские ритейлеры активно двигаются в направлении малых городов. Проблемы, связанные с логистикой, по-прежнему являются одним из самых серьезных препятствий для развития DIY-сетей.

«Стратегии развития DIY-сетей определяется тремя факторами: логистика, платежеспособный спрос и наличие подходящих торговых площадей или земельных участков», — отмечает Анна Синявская, ведущий аналитик департамента консалтинга РБК руководитель исследований food/non-food сетей.

В 2010 г. лидеры российского рынка DIY продолжили захватывать рынки городов-миллионников. Так Leroy Merlin в 2010 г. открыла два гипермаркета — в Воронеже и Климовске, OBI запустила три объекта — в Москве, Краснодаре и Екатеринбурге, Castorama открыла три гипермаркета в Москве, Уфе и Перми, «Максидом» — один магазин в Казани, «К-раута» в Туле и Калуге. В 2011-2012 г. крупные игроки продолжат двигаться в направлении крупных городов.

При этом компании, которые лишь недавно начали развиваться и за пределами своего региона («К-раута», «Максидом») заявили о планах выйти на рынок Москвы.

По словам генерального директора «Максидома» Дмитрия Соколова, движение в сторону крупных городов объясняется пока недостаточной насыщенностью спроса. «Направление экспансии определяется насыщением рынка. Пока рынок городов с населением от 1 млн. жителей и более недостаточно насыщен, все федеральные игроки стремятся выйти туда», — пояснил он.

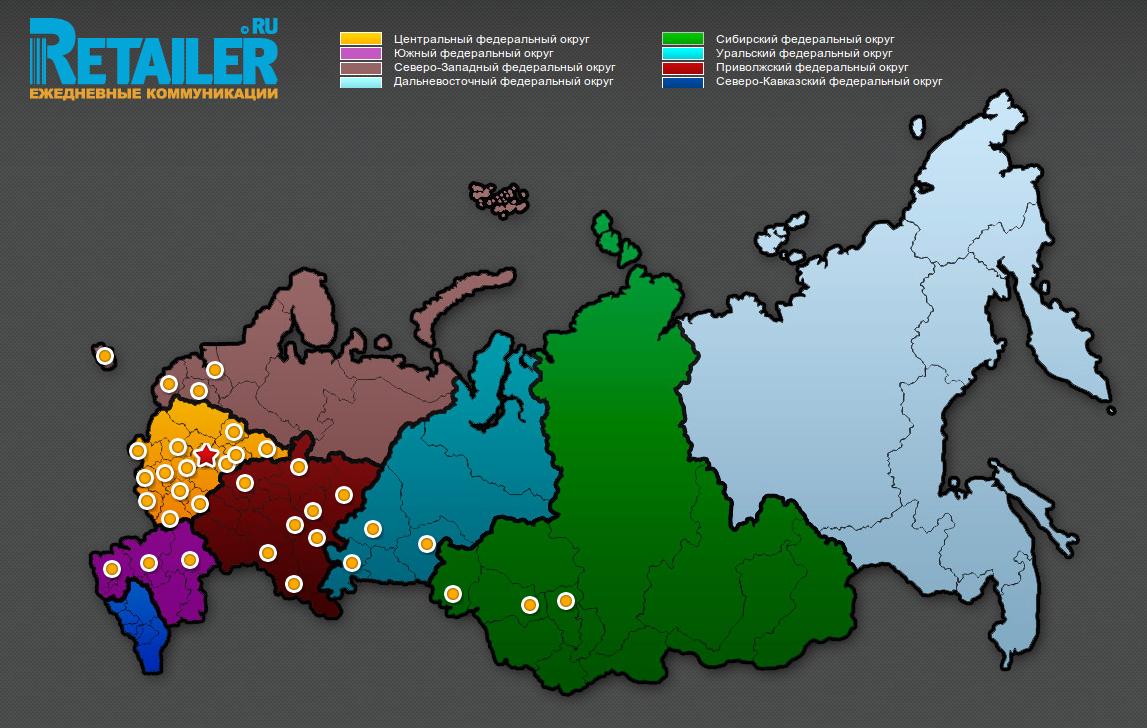

По данным РБК, сейчас лидером по насыщенности сетевыми торговыми точками DIY является Центральный федеральный округ (более 1000), на втором месте Приволжский (около 800), на третьем — Северо-Западный (около 600). Аутсайдер — Северо-Кавказский (не более 40).

При этом крупные федеральные сети наилучшим образом представлены в Уральском ФО — доля их магазинов составляет 14% от общего количества магазинов в округе, где развитие местных игроков значительно замедлилось в связи с кризисом.

По-прежнему не освоены федеральными игроками Северо-Кавказский и Дальневосточный округа. В Дальневосточном ФО все упирается именно в логистику: не хватает складов, плохое состояние дорог, комментирует аналитик. Проблема Северо-Кавказского региона — низкий платежеспособный спрос и нестабильная ситуация.

Еще одним фактором, влияющим на востребованность DIY-магазинов, являются темпы жилищного строительства. По данным Jones Lang LaSalle, в настоящее время лидерами по объему ввода нового жилья в январе-апреле 2011 г. являются Республика Татарстан (0,2043 кв. м на душу населения), Тюменская область (0,1967 кв. м на душу населения), Краснодарский Край (0,1920 кв. м на душу населения) и Московская область (0,1602 кв. м на душу населения).

Большинство российских сетевых ритейлеров развиваются в пределах одного региона, активно двигаясь в направлении малых городов.

Такой стратегии придерживаются «Корпорация СБР» (сеть «Метрика»), которая выходит в областные центры Северо-Западного и Центрального региона в облегченном формате, открывая несколько супермаркетов площадью 2 000 кв. м. вместо гипермаркета на 8 000 и «привязывая их» к продуктовым «якорям» и торговым комплексам.

Небольшие города в пределах одного региона также осваивают «СТД Петрович» («Петрович, «Уровень»), на Северо-Западе, Трест СКМ («СуперСтрой», «СтройАрсенал») в Поволжье и на Урале, «Большой ремонт» и «Техносистема» (сети «Доминго», «Первомастер») в Кемерово, «Стройландия» в Приволжском регионе.

«Международные DIY-сети в России пошли по пути наименьшего сопротивления и выбрали наименее рисковую модель развития, открывая торговые объекты в крупных городах, — комментирует коммерческий директор «Корпорации СБР» Кирилл Черницкий. По его мнению, российские компании легче идут на риск и выигрывают в гибкости организационной структуры и быстроте принятия решений, поэтому более адаптивны к возможности развития в малых городах.

По словам Анны Синявской, зарубежные DIY-компании работают четко заданном формате гипермаркета, а для крупноформатной розницы «нет смысла открывать магазины в малых городах».

Аналитики INFOLine отмечают, что в небольших городах важное значение имеет скорость выхода на рынок для получения контроля над лучшими локациями.

По мнению аналитиков РБК, наиболее перспективными для развития DIY—сетей в 2011-2013 гг. являются Урал и Сибирь, однако успешное развитие розничных компаний возможно лишь параллельно с развитием логистики в этих регионах.

Интерактивная карта здесь.

Читайте на этой неделе:

DIY-десятилетие: Основные события и тенденции на рынке DIY с 2000 г. по 2010 г. и интерактивная карта этапов развития основных игроков

ТОП-10 DIY-сетей, работающих на российском рынке.

Интервью с Дмитрем Соколовым, генеральным директором ООО «Максидом», о тенденциях российского рынка DIY

Декор наперекор. Кейс от компании "Стройдепо" о том, как важно не растерять конкурентные преимущества, эксперементируя, с форматом