Населению подняли зарплаты, а оно и не заметило: потребительский спрос продолжает падать и не в состоянии поддержать восстановление экономики. Наиболее вероятные причины — рост неравенства и недооцененное статистикой падение доходов, получаемых из других источников.

Иногда она поднимается

Новости о росте зарплаты — из тех, что всегда приятно слышать. Но когда их приносит Росстат, слушатели разделяются на две категории: на тех, кому зарплату в отчетном периоде поднимали, и тех, кто удивляется, кому же, интересно, так свезло. Второй категории граждан статистика за первое полугодие предоставляет возможность удивляться и дальше, причем есть основания предполагать, что эти граждане в большинстве, хотя по статистике темпы роста зарплаты и ставят рекорды.

По данным Росстата, средняя номинальная начисленная зарплата в мае выросла на 8,4% год к году (первая оценка была ниже — 6,2%), а в июне по первой оценке — на 9%, до 38,6 тыс. руб. Подобных темпов не наблюдалось с сентября 2014-го. В условиях сравнительно невысокой инфляции это привело к росту зарплат и в реальном выражении: около 1% в мае и 1,4% в июне. В целом за полугодие реальные зарплаты не выросли из-за провалов в январе и апреле, но и меньше не стали: четыре из шести первых месяцев 2016-го они были выше, чем год назад.

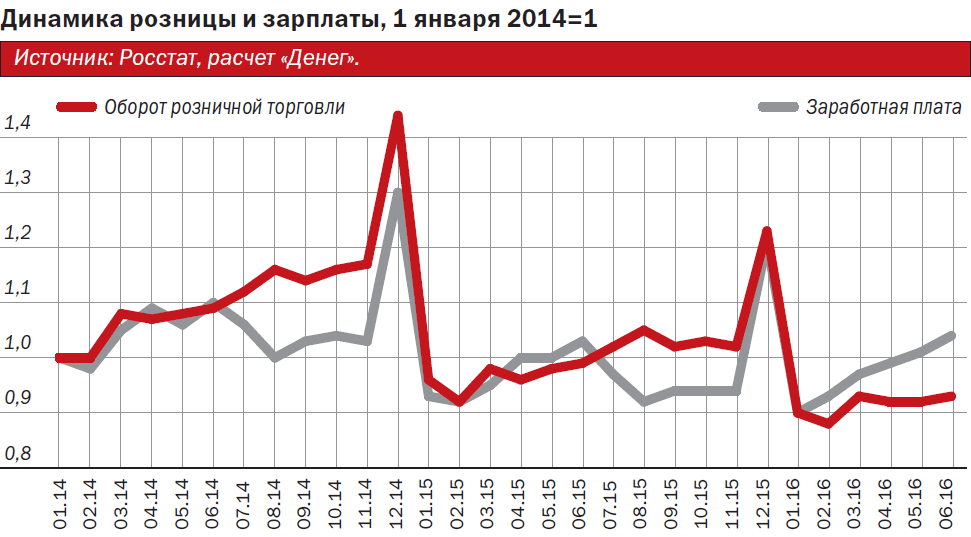

Удивительным образом на статистику потребления эта полугодовая стабилизация реальных доходов почти не повлияла. Если в предыдущие годы динамика оборота розничной торговли была тесно связана с динамикой зарплат и иногда опережала ее, то с января 2016-го между ними наметился разрыв, и этот разрыв увеличивается с каждым месяцем (см. график). Появившийся в мае—июне небольшой рост розницы в пересчете месяц к месяцу (+0,8% в мае к апрелю, +0,6% в июне к маю) положения не исправляет — он куда слабее увеличения реальных зарплат (+1,7% и +3,1% соответственно). В целом за полугодие оборот розницы снизился на 5,7% год к году, в том числе в июне — на 5,9%. Достойный повод задуматься, что и где, собственно, растет.

Рост, верный традициям

В отраслевом разрезе, насколько можно судить по данным о динамике зарплат за пять месяцев (они выходят с задержкой в месяц, июньские будут опубликованы в августе), картина выглядит почти докризисной. Лидер роста — добыча полезных ископаемых, где средняя номинальная зарплата в мае увеличилась на 19,7% год к году и оказалась на 91% выше средней по экономике (рост за январь—май на 10,3%). На втором месте — финансовый сектор с увеличением номинальных зарплат в мае на 17,7% (за январь—май — 14,5%), до уровня, на 120% выше среднего.

Обе отрасли, наряду с госуправлением и обеспечением военной безопасности, до 2014 года входили в тройку лидеров по темпам увеличения оплаты труда. Замедление в 2015 году роста зарплат в финансовом секторе (на 1,7% в номинале при 4,8% в среднем по экономике) и снижение в госуправлении (-1,5%) расценивались как устранение накопившихся за предыдущие годы отраслевых диспропорций в оплате труда. Но в 2016-м, судя по приведенным данным, этот вопрос перестал быть актуальным.

Правда, докризисные традиции вернулись не полностью: общественный сектор в гонке заработных плат больше не участвует. В госуправлении и обеспечении военной безопасности номинальная зарплата продолжает снижаться (в мае 2016-го на 2,6% год к году, за пять месяцев — на 0,2%), приближаясь к среднему по экономике показателю: в январе—мае превышение сократилось до 11% против 23% в 2015 году. И, что еще хуже, не успевают ни за средними темпами роста зарплат, ни за инфляцией зарплаты в образовании (увеличение в мае — на 4,4%, за пять месяцев — на 3,8%) и здравоохранении (4,6% и 5,4%): заработки в этих отраслях ниже среднего по экономике на 22% и 19% соответственно. Отраслевые диспропорции усугубляются, но чуть иначе, чем раньше.

Деньги к деньгам

Данные ПФР подтверждают гипотезу о том, что общий рост зарплат ускорился за счет доходов наиболее высокооплачиваемых работников, полагает экономист по России и СНГ "ВТБ Капитала" Александр Исаков: "С начала года рост отчислений в Пенсионный фонд отставал от роста номинальных зарплат: с апреля по май темпы годового роста отчислений в ПФР составили 3-6,6% в месяц и только в мае увеличились до 8,4%, сравнявшись с инфляцией номинальных зарплат". Такая динамика согласуется с гипотезой о подъеме зарплат "в основном в высоких квантилях", так как на выплаты свыше 796 тыс. руб. (нарастающим итогом с начала года) ставка взносов составляет не 22%, а 10%, указывает Исаков. Ускорение темпов роста отчислений в мае он объясняет тем, что год назад порог, по достижении которого ставка снижается до 10%, был ниже (711 тыс. руб.) и достигался быстрее, что обеспечило более низкую базу для сравнения.

Впрочем, июньское ускорение подъема зарплат до 9% год к году также может быть связано не только с индексацией, но и с эффектом базы, предполагает аналитик Райффайзенбанка Денис Порывай: в 2015 году компании часто экономили на выплате бонусов. Исаков допускает, что сейчас мы наблюдаем "зеркальное отражение этого процесса: по мере того как неопределенность относительно перспектив бизнеса снижается, готовность владельцев выплачивать более щедрые бонусы начинает расти".

Кроме того, на статистику зарплат, по мнению Исакова, могли повлиять и валютные выплаты: высококвалифицированный персонал имеет "более широкий выбор вариантов занятости", в том числе за рубежом, и "как следствие, расходы на оплату труда высококвалифицированного персонала оказываются более чувствительными к изменениям обменного курса". Этот тезис он иллюстрирует динамикой поступлений подоходного налога, уплачиваемого иностранным персоналом: в мае 2016-го они выросли в два раза по сравнению с маем 2015 года.

Ни купить, ни сберечь

Если гипотезы о росте зарплат преимущественно в верхних квантилях и выплате бонусов как одном из факторов такого роста верны, это явление, скорее всего, не окажет особого влияния на инфляцию. Во-первых, в июле—августе, по оценке Исакова, темпы увеличения номинальных зарплат могут вернуться к 6-7%. А во-вторых, рост зарплат у высокооплачиваемых работников меньше стимулирует потребление, тем более потребление в массовом сегменте: дополнительный доход направляется либо на покупки немассовых товаров, либо на сбережения.

Спрос на премиальные товары, отмечает Исаков, подтверждает гипотезу о росте зарплат преимущественно в верхнем квантиле: "Если брать отдельные категории товаров и услуг, верхний сегмент — более дорогие квартиры, более дорогие машины, туристические поездки по немассовым направлениям,— оказался более устойчивым, чем все остальное". Что же до предположения, будто граждане с высокими зарплатами направили дополнительный доход на сбережения, и это обусловило статистический разрыв между динамикой зарплат и динамикой розницы, то его трудно подтвердить или опровергнуть.

Данные об объеме крупных (точнее, не полностью покрываемых страховкой) вкладов, которые публикует АСВ, не позволяют оценить влияние валютного курса. В рублях эти вклады выросли с 1 апреля 2015-го по 1 апреля 2016-го на 25,8% (застрахованные только на 13,8%), но причиной может быть что угодно. Если, например, предположить, что крупные вклады — преимущественно валютные, то основной их прирост вполне мог обеспечить рывок курса доллара в этот период на 17%.

При этом в целом расширение банковских вкладов замедляется. С 1 июля 2015-го по 1 июля 2016 года прирост составил 12,2% с учетом валютной переоценки, тогда как за 2015 год — 16,9%, подсчитал завлабораторией финансовых исследований ИЭП имени Гайдара Михаил Хромов. Более того, по его оценке, за январь—май 2016-го резко снизился агрегат "наблюдаемые сбережения": агрегат M0 (наличные деньги в обращении вне банковской системы) плюс приток вкладов, плюс чистые покупки валюты, минус прирост кредитов. "В 2015 году за пять месяцев "сберегли" 1240 млрд руб., а в 2016-м — только 740 млрд",— говорит Хромов.

Нечто прочее

Можно предложить, что на сбережениях и розничном обороте критически сказалось падение дохода домохозяйств в целом — хотя, по предварительным оценкам Росстата, оно ускорилось не так уж сильно: за январь—июнь 2016-го реальные располагаемые доходы снизились на 5% год к году против 3,7% годом ранее. При этом наиболее достоверная (точнее, основанная на отчетности, а не на моделировании) часть оценки — все та же не снизившаяся в реальном выражении зарплата (по балансам доходов и расходов за предыдущие годы, на нее приходится около 40% доходов). И еще пенсии, которые за январь—май сократились в реальном выражении на 4,4% (их доля в доходах, судя по балансам предыдущих лет,— 12-13%).

И даже если смотреть на использование доходов в целом, получается, по выражению Хромова, что деньги уходят на "нечто прочее" — то, что остается, если вычесть из оценки всех доходов оборот розницы, стоимость платных услуг, обязательные платежи и наблюдаемые сбережения. По подсчетам Хромова, за январь—май 2016 года это 2,5 трлн руб. против 2,1 трлн годом ранее.

Из оперативно оцениваемых Росстатом компонент этот "остаток" включает только инвестиции в ценные бумаги: они растут, но не сильно быстрее прежнего, на 362 млрд руб. за пять месяцев 2016 года против 304 млрд в аналогичный период 2015-го. Также часть суммы уходит на покупку недвижимости, суммарные расходы на которую Росстат в оперативном режиме не публикует, но, например, за весь 2014 год (данные последнего доступного баланса доходов и расходов) они составили 2,1 трлн руб., а бурного роста на этом рынке нет, так что вряд ли итог можно объяснить активной скупкой недвижимости населением.

Но вариантов, по сути, немного: либо потребители стали активнее тратить деньги на что-то неведомое, чего статистика пока не заметила или не оценила. Либо их доходы, не связанные с официальными зарплатами, пенсиями и пособиями, упали сильнее, чем предполагают текущие оценки Росстата.

Последнее, кстати, кажется "Деньгам" наиболее вероятным: статистики оценивают динамику зарплат по занятым в "организациях", а их примерно 33 млн человек из 72 млн занятых в экономике. Возможно, обсуждаемый парадокс объясняется тем, что заметный рост зарплат в наблюдаемом секторе (сюда, в частности, входят крупные и средние предприятия и госсектор) сопровождается слабым ростом или даже падением зарплат в остальной части экономики (самозанятые, микробизнес и часть малого бизнеса). То есть нельзя исключить, что неравенство в России получает еще одно измерение: помимо имущественного, регионального и по доходам оно становится еще и институциональным.